推进服务业增值税改革 促进经济结构调整优化

格式:pdf

大小:69KB

页数:5P

人气 :87

4.8

4.8

我国现行建立在传统服务业基础上的营业税由于全额征收导致重复征税,营业税与增值税并存使抵扣中断,对服务贸易与产品交易区别对待产生政策歧视,已不能适应现代服务业发展,也不利于经济发展方式转变和结构调整优化。为此,对服务业实行增值税改革不但有其必要性,更有其紧迫性。

推进服务业增值税改革,促进经济结构调整优化

推进服务业增值税改革,促进经济结构调整优化 推进服务业增值税改革,促进经济结构调整优化

现代服务业的营业税制主要是在传统的服务行业的基础上所建立起来的.现在的营业税,制度上主要有以下的三方面特征:一是主要建立在20世纪80年代以来,祖国改革开放的萌芽时期,当时经济不够发达生产水平较低,服务业发展并不繁荣,服务业的品类主要以生活性服务,以及传统消费性服务为主,营业税相对来说具有一定的针对性,并且与传统的服务行业十分相适.二是从1984年营业税设立开始,至今已经多年,时间较长,但基本制度并并没有发生大规模的变动.三是营业室设立至今,为了不断适应服务业向上发展的需求,在1994年以及随后的2004年和2009年等三次增值税改革期间,对营业税依据发票的管理方面是以律的结构以及纳税所在地等政策方面进行了明确的修正,但在制度变革方面并没有进行很大规模的改动和调整.

后“营改增”时期的增值税改革探讨

5月1日开始营业税改征增值税试点全面推开,建筑业、房地产业、金融业及生活服务业等全部营业税纳税人纳入营改增的试点范围。营改增仅是增值税改革中的一部分,目前,在积极贯彻落实四大行业营改增相关政策的同时,还需要前瞻性地设计后“营改增”时期的增值税改革思路,为未来增值税立法作准备。

编辑推荐下载

关于建筑业营业税改征增值税调整

格式:pdf

大小:132KB

页数:13P

4.7

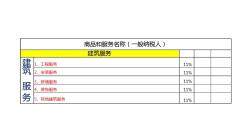

关于建筑业营业税改征增值税调整 内蒙古自治区现行计价依据实施意见 一、适用范围 凡在内蒙古自治区行政区域内,执行内蒙古自治区房屋建 筑、装饰、修缮、抗震加固工程,安装工程,市政基础设施及 市政维修养护工程,园林建筑、绿化、养护工程(以下简称为“建 设工程”)等现行计价依据及配套费用定额,按本实施意见执行。 二、实施时间 (一)《建设工程施工许可证》注明的合同开工日期在2016 年5月1日(含)后的建设工程项目,应按本实施意见执行。 (二)未取得《建设工程施工许可证》的,建设工程承包 合同注明的开工日期在2016年5月1日(含)后的建设工程项 目,应按本实施意见执行。 三、计价规则及调整办法 建筑业营改增后,工程造价按“价税分离”计价规则调整。即: 工程造价=税前工程造价×(1+11%),其中,11%为建筑业 拟征增值税税率,税前工程造价为人工费、材料费、施工机

服务业增值税改革经济结构调整优化热门文档

营业税改增值税后建筑业增值税筹划

格式:pdf

大小:1.0MB

页数:2P

4.6

2016年5月1日;中国全面实行营业税改增值税;将建筑业、金融业、房地产业和生活服务业全部纳入营业税改增值税试点;增值税制度日趋规范;但建筑业因为其行业特殊性在营业税改增值税的过渡期受到了巨大的冲击;税负不减反增;因此;在营业税改增值税的大环境下;文章分析了建筑企业目前的税收征管状况及营业税改增值税后建筑业面临的挑战;并针对以上问题提出对建筑企业增值税合理筹划的对策和建议;

增值税改革下建筑施工企业纳税筹划探析

格式:pdf

大小:84KB

页数:2P

4.7

建筑行业增值税征税在2016年5月1日正式执行。营改增是税务改革的道路上的一个重要步骤,对于建筑企业来说可以减少重复征税。然而由于建筑业自身产业链较长、管理粗放,在增值税的征收下短期内出现了税负增加、税务负担率增加的情况。因此,建筑施工企业进行及时的增值税下的纳税筹划是十分必要的。文章针对增值税下建筑施工企业纳税状况进行分析,并对企业纳税筹划提出建议。

营业税改增值税改革对水利施工企业的影响及对策

格式:pdf

大小:3.3MB

页数:1P

4.8

我国现行的税制制度是增值税营业税并行,在目前税制制度下,增值税抵扣链条不完整,造成了重复征税,税负过重,阻碍了专业化分工。因此,国家启动了营业税改征增值税的改革试点工作。试点地区先在交通运输业、部分现代服务业等生产性服务业开展,逐步推广至其他行业。本文对广大水利施工企业如何应对即将到来的营业税改征增值税改革,作出浅显分析,并提出自己的看法。

技术改造推动工业经济结构调整优化

格式:pdf

大小:90KB

页数:2P

4.5

九五回眸jiuwuhuimou 22 “九五”是我国工业经济克服困难, 实现快速发展的重要历史时期。在这一 时期,技术改造工作作为推动工业经济 快速发展的有效途径和重要手段之一。 一 、“九五”技术改造投入情巩 “九五”期间,我市共完成技改投资 1815亿元(其中:工业完成改造投资 81.3亿元).共有1479个项目竣工投 产。全市共利用外资兴办工业企业2226 个,合同外资67.23亿美元,实际到位 34.65亿美元;其中,国有企业兴办台资 企业274个,合同外资15.27亿美元,实 际利用外资l0.55亿美元。与“八五”比 较.改造投资增长了9.17%。其中,按产 业划分,一产完成13亿元,比“八五”增 长了94倍;以工业为主的二产完成了 825亿元.比“八五降低了2324%;三 产完成了859亿元,比八五”

加快发展服务业 促进东北老工业基地经济结构优化 加快发展服务业 促进东北老工业基地经济结构优化

格式:pdf

大小:725KB

页数:5P

4.6

社会经济活动由制造业主导向服务业主导的转变是一个客观的发展过程。当前,服务业已成为社会经济发展的主导产业,要以此为基础,规划、设计地方和区域的发展,并以此为核心、调整和优化经济结构;服务业发展滞后,与观念、体制、政绩考核体系有很大关系;在加快发展服务业中,地方政府的政策导向和支持十分重要;服务业的增幅要快于gdp的增幅,以利经济结构调整和优化;加快发展服务业就要为民营经济,主要是中小企业发展提供空间,这就要求降低国有及国有控股的比重;改善金融环境,出台和实施有利于服务业发展的创业政策,加强三省间的合作,是提高区域竞争力的关键,也是东北老工业基地可持续发展的必由路径。

服务业增值税改革经济结构调整优化精华文档

浅析增值税改革及利率调整对风电项目的积极影响

格式:pdf

大小:518KB

页数:3P

3

浅析增值税改革及利率调整对风电项目的积极影响——风电是可再生能源,其发展得到国家政策的鼓励和扶持,但风电工程造价较高,开发企业经营压力较大。以案例风电场为依据,对增值税转型改革前后风电场的财务数据进行了比较;从工程开发角度,分析了增值税转型改...

增值税改革进项税的会计核算及案例分析

格式:pdf

大小:405KB

页数:2P

4.7

纳税人买货品或是接受劳务和服务时所支付的增值税额为进项税额。而增值税改革主要内容就是用收取的销项税抵扣进项税额,而剩下的就是实际应该缴纳的增值税额。因此,对于纳税人实际应该缴纳多少增值税,进项税额的计算和核算就显得尤为的重要。

施工企业的增值税改革背景下的企业财务管理分析

格式:pdf

大小:163KB

页数:1P

4.7

增值税是我国企业生产和流动环节征收的重要税收款项,增值税改革要是在我国目前发展形势下,将生产增值税转变

服务业增值税改革经济结构调整优化最新文档

建筑业营业税改征增值税面临的问题

格式:pdf

大小:65KB

页数:3P

4.5

国家\"十二五\"规划提出,加快财税体制改革,扩大增值税征税范围,2015年基本实现营改增的全覆盖。建筑业行业特点复杂,营改增涉及面广,房屋建筑物的抵扣对其他社会行业和地方财政收入以及财税体制产生重大影响,因此迟迟未纳税营改增范围。文章梳理了建筑业营业税现行政策,并从税率设计、纳税人、纳税义务发生时间、地点、进项税额抵扣方面提出了建筑业营业税改正增值税面临的问题。

浅析建筑业营业税改增值税的影响

格式:pdf

大小:190KB

页数:1P

4.4

建筑业是我国的基础性产业之一,对我国的经济发展有着非常重要的意义。自从2016年5月全面施行“营改增”后,对企业的收入、资产和负债、现金流、纳税等产生重大的影响。营业税改征增值税在服务业等其他领域取得较为理想的效果,在建筑业还处于营业税改增值税开始阶段,因此存在较多不足之处,还需要全面的对建筑业营业税改征增值税存在的问题进行详细探究,进行针对性的措施提出,进行实际的改进实施,进而使得建筑业营业税改征增值税进展较为顺利,建筑业的税收情况较为全面协调完善化发展。

营业税改征增值税对建筑业的影响及应对 营业税改征增值税对建筑业的影响及应对

格式:pdf

大小:532KB

页数:7P

4.5

本文在研究建筑业"营改增"原理与税负转嫁机制、改革效应与发展契机的基础上,分析了建筑业"营改增"所面临的税务环境与业务难题,基于税负测算与实证分析,探索总结了建筑业企业面临的造价、税收等方面的税负变化、缴税地点确定、计税依据、执行差异、税负跨期等相关问题的预测及建筑安装企业内部如何适应"营改增"变化要求,以及"营改增"后建筑业企业面临的困难等相关问题,提出建筑业企业应对的适应性策略,并针对建筑业"营改增"税制从财务、会计方面提出加强管理的意见及建议。

建筑业营业税改征增值税的问题探讨 建筑业营业税改征增值税的问题探讨

格式:pdf

大小:122KB

页数:1P

4.4

建筑业营业税改征增值税在即,本文从建筑业营业税改征增殖税的可行性出发,结合建筑业营业税改征增殖税的难点,从建筑业的行业特点、材料来源方式、施工机械取得渠道,以及改征影响面等角度出发,提出了建筑业营业税改征增殖税的相关建议。

营业税改成增值税后建筑企业应如何应对 营业税改成增值税后建筑企业应如何应对

格式:pdf

大小:115KB

页数:未知

4.4

在建筑行业中,营业税改称为增值税已是必然的趋势;同时,也是符合国际发展的潮流和我国经济增长的一项重大举措。本文主要对建筑行业营业税改成为增值税进行介绍,对改变后存在的问题进行分析,并提出相关建议。

营业税改增值税对建筑企业的影响分析 营业税改增值税对建筑企业的影响分析

格式:pdf

大小:201KB

页数:未知

4.8

本文就财政部、国税总局有关“营业税改增值税”的要求,对建筑企业的税负的变化进行了举例测算.并对建筑企业在“营改增”后内部管理的相关细节将发生的转变进行了阐述.

浅谈营业税改增值税对建筑业的影响 浅谈营业税改增值税对建筑业的影响

格式:pdf

大小:16KB

页数:未知

4.4

营业税改增值税已经在8个省(直辖市)进行试点,随着税制改革,其势必全面展开。针对这一情况,选取建筑业为研究对象,以财政部、国家税务总局推行营业税改增值税的目的为指南,通过对比建筑业营业税改增值税前后的税额,来分析其对建筑业的影响,并提出相关的应对措施,旨在让建筑业在国家税制改革的环境下,能够稳健发展。

浅析建筑业营业税改增值税的影响 浅析建筑业营业税改增值税的影响

格式:pdf

大小:121KB

页数:未知

4.5

财政部国家税务总局2011年11月16日发布了《关于印发营业税改征增值税试点方案的通知》,提出了营业税改征增值税的方案。本文简单从税负影响、工程概预算、工程计价、甲供材料税收政策、混合销售业务税收政策、执行过度期政策、财务管理等方面,谈谈建筑业营业税改增值税的影响。

营业税改增值税税收改革对建筑企业的影响

格式:pdf

大小:61KB

页数:1P

4.7

近几年,国家实行了增值税的改革,对于建筑企业而言,产生了持续而深远的影响。与政府机关和非盈利组织不同,建筑企业是以工程建设的生产活动为主,主要缴纳的是增值税,增值税的改革与它们息息相关。本文从增值税的转型改革入手,借鉴建筑企业的经验,分析这项政策对于建筑企业的影响以及企业根据这项政策所做出的调整。围绕着国内的研究与实践经验,通过对建筑企业投资、纳税等多方面的分析,提高建筑企业的竞争能力和抗风险能力,从而提高建筑企业的经济效益。

增值税改革对施工企业的影响及有关会计处理分析 增值税改革对施工企业的影响及有关会计处理分析

格式:pdf

大小:200KB

页数:2P

4.7

建筑施工业征收增值税很可能是我国增值税改革的内容之一。本文试图对增值税改革导致施工企业的税负情况进行分析,从三个层次比较了增值税改革对施工企业的影响:征收营业税和生产型增值税;征收生产型增值税和消费型增值税;征收营业税和消费型增值税,不同情况下施工企业的税负进行比较。

服务业增值税改革经济结构调整优化相关

文辑推荐

知识推荐

百科推荐

职位:总工程师

擅长专业:土建 安装 装饰 市政 园林