编辑推荐下载

房地产企业销售收入确认原则及核算

格式:pdf

大小:8KB

页数:2P

4.5

4.5

房地产企业销售收入确认原则及核算 随着我国经济健康、快速发展,人口城市化进程不断加快,我国房地产开发业得到了迅猛发展,并有效推动了相 关产业的发展和经济总量的增加。不论是前段时间房地产市场异常火热的情形,还是在当前国家对房地产市场进行整 顿的形势下,房地产开发企业在应对来自政策、市场、资金等诸多问题的同时,都不可避免地在会计核算中遇到新的 问题。买过商品房或关心房地产市场的人都了解,对于市场普遍看好的商品房,作为开发商的房地产开发企业就处于 主动的卖方市场。在卖方市场下,即使开发商提出诸如房款全额预缴订购尚在建设中的商品房等苛刻的条件,买主也 会接受。在这种情形下企业销售形势非常好,随之带来的却是对企业当期的销售收入、成本的确认、纳税的计算等一 系列新问题。本文就此问题进行探讨。 一、问题的提出 新会计制度对收入的确认,更体现了实质重于形式的会计确认原则,使会计信息更具可靠性,因此也更合

房地产企业销售过程的税收筹划

房地产企业销售过程的税收筹划 房地产企业销售过程的税收筹划

格式:pdf

大小:70KB

页数:2P

4.4

房地产企业销售环节涉及营业税、城市建设维护税、教育费附加、土地增值税、印花税和企业所得税等多个种税,是房地产开发企业涉税最多的环节,也是税收筹划的重要环节。

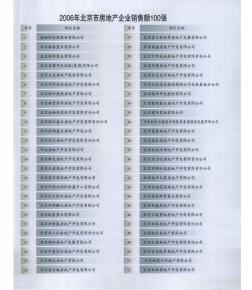

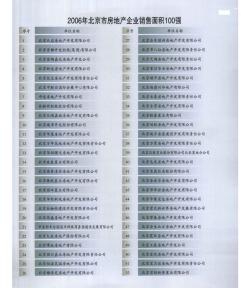

上海销售额前家房地产企业热门文档

房地产企业销售模式探讨 房地产企业销售模式探讨

格式:pdf

大小:30KB

页数:2P

4.6

我国房地产企业传统的营销渠道主要有以下两种:自主营销模式和代理销售模式。这两种销售模式的选择对企业本身并没有绝对的优劣,不同的房地产开发企业可以依据自身的情况,结合市场环境进行选择。

房地产企业营销策划及销售管理

房地产企业营销策划及销售管理 房地产企业营销策划及销售管理

格式:docx

大小:11.0MB

页数:未知

3

房地产企业营销策划及销售管理——项目营销策划总流程 项目营销策划主要内容 营销计划制定步骤 项目的销售宣传整体部署方案 营销计划(方案) 营销策划工作执行总体要求参考图示 ...... word文档195页

某房地产企业销售管理手册 某房地产企业销售管理手册

格式:docx

大小:21KB

页数:未知

3

某房地产企业销售管理手册——一、经营理念 用我们的努力与专业技能为客户带来完美、超值的服务 二、企业文化 1、专业 2、亲和力 3、团队风貌和个人魅力 三、质量方针 以高质量的产品和优质服务最大限度满足客户需求 ...... ...

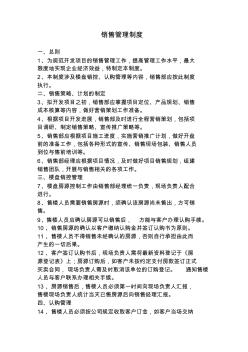

房地产企业销售管理制度

格式:pdf

大小:7KB

页数:3P

4.7

销售管理制度 一、总则 1、为规范开发项目的销售管理工作,提高管理工作水平,最大 限度地实现企业经济效益,特制定本制度。 2、本制度涉及楼盘销控、认购管理等内容,销售部应按此制度 执行。 二、销售策略、计划的制定 3、拟开发项目之初,销售部应掌握项目定位、产品规划、销售 成本核算等内容,做好营销策划工作准备。 4、根据项目开发进展,销售部及时进行全程营销策划,包括项 目调研、制定销售策略、宣传推广策略等。 5、销售部应根据项目施工进度,实施营销推广计划,做好开盘 前的准备工作,包括各种形式的宣传、销售现场包装、销售人员 到位与售前培训等。 6、销售部经理应根据项目情况,及时做好项目销售规划,组建 销售团队,开展与销售相关的各项工作。 三、楼盘销控管理 7、楼盘房源控制工作由销售部经理统一负责,现场负责人配合 进行。 8、售楼人员需要销售房源时,须确认该房源尚未售出,方可销 售。 9、售楼人

上海销售额前家房地产企业精华文档

房地产企业预售产品销售收入的财税处理 房地产企业预售产品销售收入的财税处理

格式:pdf

大小:75KB

页数:2P

4.4

房地产企业是我国国民经济的重点行业,对于维持经济的稳定与快速发展具有重要意义。而对于房地产企业来说,资金链的稳定是企业生存与发展的重要保障,如果资金链断裂极可能危及企业生存,并在宏观经济层面引起连锁反应。为了保证资金链的稳定,大多数房地产企业实行未完工产品的预售制度。然而按照会计准则,产品只有完工交付后,销售收入才能入账。因此如何解决房地产企业预售产品销售收入的会计核算及税务处理,正是本文所要研究的内容。

房地产企业开发产品视同销售的会计处理与纳税调整 房地产企业开发产品视同销售的会计处理与纳税调整

格式:pdf

大小:13KB

页数:2P

4.6

近年来,有些房地产企业对于视同销售行为,由于没有进行正确的会计处理及纳税调整,造成企业会计信息披露不准确,年度企业所得税申报错误,甚至承担不必要的税负。因此,结合工作实践,对房地产企业视同销售行为会计处理与纳税调整的相关问题进行了整理。

上海某房地产代理公司地产销售培训资料 上海某房地产代理公司地产销售培训资料

格式:docx

大小:141KB

页数:未知

3

上海某房地产代理公司地产销售培训资料——1、房地产行销理念 1.1行销概论 1.2业务操作纲要 1.3销售员的素质要求 1.4销售员礼仪及行为 2、房地产市场 2.1房地产的市场调查 2.2房地产的基本知识 2.3房地产前期开发 2.4建筑...

上海房地产企业品牌战略研究

格式:pdf

大小:1.6MB

页数:3P

3

上海房地产企业品牌战略研究——房地产业是上海的支柱行业,上海宏观经济的持续发展为房地产业的发展提供了良好的环境,近年来,上海的房地产得到了迅猛发展,这使得越来越多的企业进入了房地产这 一领域。与此同时,房地产市场也在悄悄的改变。消费者拥有...

上海销售额前家房地产企业最新文档

上海房地产企业品牌战略研究

格式:pdf

大小:1.6MB

页数:3P

3

上海房地产企业品牌战略研究——房地产业是上海的支柱行业,上海宏观经济的持续发展为房地产业的发展提供了良好的环境,近年来,上海的房地产得到了迅猛发展,这使得越来越多的企业进入了房地产这 一领域。与此同时,房地产市场也在悄悄的改变。消费者拥有...

试论房地产企业分期收款销售业务的会计与税务处理

试论房地产企业分期收款销售业务的会计与税务处理 试论房地产企业分期收款销售业务的会计与税务处理

格式:pdf

大小:1.1MB

页数:1P

4.7

随着我国新型城市化的推进,房地产企业中的经济结构发生了重组与升级,导致房地产企业中的业务发生了较大的变动。目前,分期收款销售业务在房地产企业中所占比例越来越大,管控好会计处理以及税务处理工作影响着房地产企业的发展。基于此,本文首先探讨了分期收款销售的概述,然后深入分析其会计处理原则以及税务处理原则,再结合案例分析会计处理与税务处理的差异性,以此供相关人士参考借鉴。

房地产企业竣工销售环节税收政策解读 房地产企业竣工销售环节税收政策解读

格式:pdf

大小:469KB

页数:5P

4.6

房地产企业竣工销售阶段,开发产品已达到交付条件,房地产企业向业主交付房产,财务处理上结转销售收入和销售成本;与施工方进行竣工结算,房地产企业确认竣工结算报告后,向施工方支付工程结算价款。此时,一般开发项目的开发成本基本可以确认。房地产开发商在项目竣工销售环节,涉及到的地方税种主要有:

关于房地产企业销售内部控制的思索与探讨 关于房地产企业销售内部控制的思索与探讨

格式:pdf

大小:95KB

页数:未知

4.4

销售内部控制是企业内部控制的重要组成部分,健全的销售内部控制,是房地产企业促进销售增长、规范销售行为、建立品牌形象以及防范销售风险的有效途径。

房地产企业楼盘销售计算机管理解决方案

格式:pdf

大小:56KB

页数:10P

4.8

房地产企业楼盘销售计算机管理解决方案 房地产企业楼盘销售计算机管理解决方案提要:房源 多,房态变换频繁,销售控制比较困难,稍不注意就容易造 成一房多卖,造成极坏的影响。用了销售软件就可以有效地 解决此问题 房地产企业楼盘销售计算机管理解决方案 房地产开发企业楼盘销售计算机管理解决方案主要包 括资料管理:项目资料、户型资料、房产资料、房产定价、 付款方式定义、房产价格调整;销售管理:图文咨询、预约 登记、销售登记、退房记录、换房记录、租赁管理、二次交 易、封房处理;财务管理:财务收款、出纳扎账处理、票据 领退管理、发票换取、收据查询、欠款催收、保证金管理; 客户管理:客户档案、合同资料、按揭办理、按揭报批、产 权办理、客户投诉、入伙管理、客户分析;辅助管理:佣金 管理、广告管理、楼盘管理、需求信息、会员管理、广告合 同、广告查询、广告制作、广告发布、媒体档案;统计报表: 房产报表、销售报表、

房地产企业销售确认原则与相关税收制度的比较及会计处理方法 房地产企业销售确认原则与相关税收制度的比较及会计处理方法

格式:pdf

大小:102KB

页数:2P

4.4

随着我国经济健康、快速发展,人口城市化进程不断加大,我国房地产开发业得到了迅猛发展,并有效推动了相关产业的发展和经济总量的增加。从房地产开发企业的经营特点看,具有复杂多样性和滚动开发性及生产周期长、投资数额大、往来对象多、市场风险不确定等特点。且由于现行的会计制度及税收政策对房地产企业收入的确认原则规定不同,加之房屋销售形式多种多

精选中国多区域房地产企业开发费用及销售收入分析资料

格式:pdf

大小:3.2MB

页数:14P

4.5

基本情况及主要结论概述 一、数据来源及调查介绍 调查时间:2008年下半年。 本次调查共访问了北京、上海、广州等9个城市的62个开发商,涉及到81个房地产项目。 在所有调查企业中,民营企业占到了91.9%,国有企业占到了8.1%。所调查的开发企业中大、中、小 型企业所占比例分别为19.4%、54.8%、25.8%;调查所涉及的大、中、小型房地产开发项目所占比例分别 为32.1%、35.8%和32.1%;开发项目的类型分别为:住宅项目(77.8%)、写字楼项目(16%)和商业用项目 (28.4%)。在调查项目中,70.4%的为毛坯房;在调查时大部分项目已处于销售或完成销售阶段。 注:划分大、中、小型开发企业的标准为:大型企业的年销售额在30亿元以上;中型企业年销售额 10-30亿元;小型企业年销售额10亿元以下。 划分大、中、小型开发项目的标准为:大型项目

房地产企业销售确认原则与相关税收制度的比较及会计处理方法 房地产企业销售确认原则与相关税收制度的比较及会计处理方法

格式:pdf

大小:180KB

页数:2P

4.5

文章从2005年我市对4家房地产企业进行的会计信息检查中存在的问题入手,结合房地产企业的行业特点,深入研究了有关会计制度、新的企业会计准则及相关税法规定以后,对房地产企业销售收入、成本确认和会计处理方法提出了几点便于理解,操作性更强的方法。

上海销售额前家房地产企业相关

文辑推荐

知识推荐

百科推荐

职位:BIM产品总监

擅长专业:土建 安装 装饰 市政 园林