全面“营改增”后一般纳税人不动产增值税核算例析

格式:pdf

大小:832KB

页数:6P

人气 :51

4.8

4.8

全面\"营改增\"后一般纳税人不动产增值税税务处理变得较为复杂,同时,财政部也发布了《增值税会计处理规定》(财会[2016]22号)予以规范增值税的会计处理,与之前的规定相比也有较多差异。本文通过案例比较了增加、持有、减少不动产相关业务的增值税会计核算,为会计实务操作者提供参考。

营改增后一般纳税人不动产会计核算探析

营改增后一般纳税人不动产会计核算探析 营改增后一般纳税人不动产会计核算探析

全面营政增后,将不动产纳人营改增范畴,对企业不动产相关业务会计核算的影响比较大。本文通过举例分析一般纳税人不动产的会计核算,以班能对套计寰务操作提供必要的参考。

一般纳税人不动产核算的增值税会计处理新规解析 一般纳税人不动产核算的增值税会计处理新规解析

财政部和国家税务总局于2016年相继出台了一系列关于不动产的取得、转让以及房地产企业转让自行开发的房地产项目等的税收政策。本文结合最新增值税会计规定和相关税收政策,通过案例分析,解析了一般纳税人的不动产取得、转让、经营性租赁等相关业务的会计核算。

编辑推荐下载

一般纳税人不动产核算的增值税会计处理新规解析 一般纳税人不动产核算的增值税会计处理新规解析

格式:pdf

大小:1.4MB

页数:1P

4.4

2016年,财政部和国家税务总局相继出台了一系列关于不动产的取得、转让以及房地产企业转让自行开发的房地产项目等税收政策。本文结合最新增值税会计规定和相关税收政策,通过案例分析,解析了一般纳税人的不动产取得、转让、经营性租赁等相关业务的会计核算。

一般纳税人不动产核算的增值税会计处理新规探析 一般纳税人不动产核算的增值税会计处理新规探析

格式:pdf

大小:1.6MB

页数:1P

4.8

我国颁布的增值税会计处理新规,极大地满足了社会主义市场经济飞速发展对于革新税务管理方式的时代新要求,在当下具有指导企业发展的典型意义。基于此发展背景,本文将立足于一般纳税人的基本概念,充分结合一般纳税人主体的不动产核算行为,深入分析我国一般纳税人不动产核算增值税会计处理新规取得的突破与进展,以期能够为一般纳税人的会计核算行为,提供一些理论层面的参考借鉴。

营改增后一般纳税人不动产增值税核算热门文档

例解营改增后自建不动产增值税会计处理 例解营改增后自建不动产增值税会计处理

格式:pdf

大小:135KB

页数:2P

4.6

营改增后,所有企业新增不动产所含增值税纳入抵扣范围.但现行法规并未对自营工程建造不动产的增值税会计处理提出规定,在2017年官方初级会计资格的辅导教材中出现的自营工程建造不动产会计处理与现行营改增处理不相符合,在《财会通讯》2017年第一期一文中,“营改增”后固定资产会计核算探讨,关于自行建造不动产并不符合现行增值税财税2016第36号要求,结合以上提出自营工程建造不动产增值税会计处理,以体现营改增对企业业务和会计处理的影响.

“营改增”后增值税一般纳税人专利技术的核算 “营改增”后增值税一般纳税人专利技术的核算

格式:pdf

大小:157KB

页数:未知

4.5

本文分别原增值税一般纳税人与试点纳税人,探讨“营改增”后增值税一般纳税人专利技术取得、摊销、出租及转让的账务处理。

“营改增”后不动产的增值税税务处理探讨 “营改增”后不动产的增值税税务处理探讨

格式:pdf

大小:200KB

页数:2P

4.7

根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,纳税人销售、出租不动产,由缴纳营业税改为缴纳增值税,从而将不动产纳入增值税的抵扣范围,比较完整地实现了规范的消费型增值税制度,有利于企业扩大投资、增强经营活力。对此,文章将不动产的增值税征税问题进行了梳理,以期更好地帮助纳税人理解和操作。

浅谈一般纳税人增值税的会计核算在营改增后的不同 浅谈一般纳税人增值税的会计核算在营改增后的不同

格式:pdf

大小:202KB

页数:2P

4.3

营改增是一次重大的税制改革,了解和掌握营改增的含义及一般纳税人的会计处理变化,对我们从事会计专业课教学和会计工作的人员来说非常必要。

营改增后一般纳税人不动产增值税核算精华文档

一般纳税人增值税会计核算详解 一般纳税人增值税会计核算详解

格式:pdf

大小:74KB

页数:3P

4.3

一般纳税人的增值税相关业务的会计核算比较复杂,虽然国家在会计核算的制度和方法上早有明确规定,但实际工作中会计科目使用不规范、期末会计处理混乱等问题依然屡见不鲜。将结合实例介绍一般纳税人增值税会计处理中会计科目的设置和应用,将对增值税的正确核算提供帮助。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:未知

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

浅谈“营改增\"后增值税纳税筹划 浅谈“营改增\"后增值税纳税筹划

格式:pdf

大小:204KB

页数:未知

4.4

截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:3P

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

一般纳税人补交增值税与所得税会计核算 一般纳税人补交增值税与所得税会计核算

格式:pdf

大小:43KB

页数:未知

4.5

每年的6月30日企业所得税汇算清缴后,税务部门都要依据该地区同行业平均的增值税和所得税税负,对重点税源户的增值税和所得税税负率与全市平均税负率进行比较,如某个企业偏低,要求企业先进行自查并写出自查报告,说明偏低的原因,然后自行补缴,如仍达不到税负要求,税务机关就会对该企业进行纳税评估和检查,企业根据检查结果进行补缴并接受处罚。在众多教材中没有对补缴增值税和所得税的账务处理进行过探讨,实务中许多会计从业人员遇到这个问题也很困惑。根据《企业会计准则第28号——

营改增后一般纳税人不动产增值税核算最新文档

例解一般纳税人增值税会计处理

例解一般纳税人增值税会计处理 例解一般纳税人增值税会计处理

格式:pdf

大小:327KB

页数:4P

4.3

2016年12月3日财政部出台了《增值税会计处理规定》,对全面营改增后增值税相关业务的会计科目设置、账务处理及报表项目列示做出了相应规定。本文围绕该规定,在对比新旧规定的基础上,采用例解的方式,对增值税一般纳税人相关的会计处理,尤其是发生变化的部分,做出了重点解释,并对该规定中不完善之处提出了自己的见解。

一般纳税人应交增值税的会计核算 一般纳税人应交增值税的会计核算

格式:pdf

大小:211KB

页数:3P

4.6

本文主要论述2006年新会计准则体系中一般纳税人应交增值税的会计核算,具体应交增值税的科目设置及其账务处理。

“营改增”政策下不动产增值税抵扣的会计处理分析

格式:pdf

大小:1.9MB

页数:2P

4.6

本文根据“营改增”政策下《不动产进项税额分期抵扣暂行办法》的规定,对增值税一般纳税人购进不动产或自行建造不动产的增值税进项税额如何抵扣的问题进行了归纳总结,并结合实例进行了相关业务的会计处理分析.

增值税一般纳税人选择简易办法计算缴纳增值税

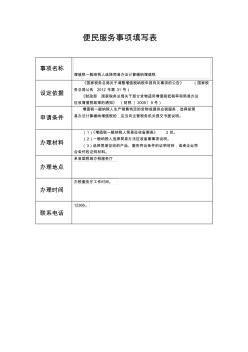

格式:pdf

大小:91KB

页数:2P

4.5

便民服务事项填写表 事项名称 增值税一般纳税人选择简易办法计算缴纳增值税 设定依据 《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税 务总局公告2012年第31号) 《财政部国家税务总局关于部分货物适用增值税低税率和简易办法 征收增值税政策的通知》(财税〔2009〕9号) 申请条件 增值税一般纳税人生产销售特定的货物或提供应税服务,选择按简 易办法计算缴纳增值税的,应当向主管税务机关提交书面说明。 办理材料 (1)《增值税一般纳税人简易征收备案表》2份。 (2)一般纳税人选择简易办法征收备案事项说明。 (3)选择简易征收的产品、服务符合条件的证明材料,或者企业符 合条件的证明材料。 办理地点 单县国税局办税服务厅 办理时间 办税服务厅工作时间。 联系电话 12366。 办理流程

“营改增”后对不动产进项税的会计处理 “营改增”后对不动产进项税的会计处理

格式:pdf

大小:343KB

页数:5P

4.5

全面“营改增”后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化。本文根据出台相关文件的规定.通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导。

\"营改增\"后对不动产进项税的会计处理 \"营改增\"后对不动产进项税的会计处理

格式:pdf

大小:1.2MB

页数:5P

4.6

全面\"营改增\"后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化.本文根据出台相关文件的规定,通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导.

“营改增”后一般纳税人兼营应税服务的会计核算 “营改增”后一般纳税人兼营应税服务的会计核算

格式:pdf

大小:148KB

页数:2P

4.6

“营改增”后一般纳税人兼营应税服务的,试点前挂账留抵税额在试点后如何进行抵扣和核算,是个较为复杂的问题,很多财会人员对此感到茫然不知所措。本文依据相关财税法规,通过案例对“营改增”后挂账留抵税额的会计核算进行了探讨,以期为理论研究和实务操作提供一定的参考价值。

“营改增”后一般纳税人兼营应税服务的会计核算 “营改增”后一般纳税人兼营应税服务的会计核算

格式:pdf

大小:148KB

页数:2P

4.8

“营改增”后一般纳税人兼营应税服务的,试点前挂账留抵税额在试点后如何进行抵扣和核算,是个较为复杂的问题,很多财会人员对此感到茫然不知所措。本文依据相关财税法规,通过案例对“营改增”后挂账留抵税额的会计核算进行了探讨,以期为理论研究和实务操作提供一定的参考价值。

“营改增”后建筑企业增值税纳税筹划

格式:pdf

大小:329KB

页数:4P

4.6

"营改增"是我国税制改革的一个关键环节,可以有效降低重复征税的问题。建筑业在实施了"营改增"以后,税收负担率压力比较大。建筑业作为国民经济的一项支柱性产业,如何减少税收支出,从而实现"营改增"后行业税负只减不增,增值税筹划就变得必不可少。本文主要对"营改增"给建筑企业带来的影响进行分析,并提出具体的增值税纳税筹划对策,以期有效降低建筑企业的实际税负,提高企业竞争力。

营改增后一般纳税人不动产增值税核算相关

文辑推荐

知识推荐

百科推荐

职位:建筑工程师

擅长专业:土建 安装 装饰 市政 园林