建造地下设施需纳房产税与土地使用税吗

格式:pdf

大小:1.5MB

页数:2P

人气 :73

4.6

4.6

问:我是一家企业的主管会计.我单位为了解决职工车辆存放与就餐问题,近期准备在现有厂区内建造一个地下停车场与一个地下职工食堂.在这两个地下设施是否缴纳房产税与城镇土地使用税的问题上,出现了不同的看法.有人认为,应根据《财政部、税务总局关于房产税若干具体问题的解释和暂行规定》处理.该文件鼓励利用地下人防设施,对地下人防设施不征收房产税.也有人认为,地下停车场与地下职工食堂同属建筑设施,应当申报缴纳房产税.但主张申报纳税的人又拿不出政策依据.此外,还有人说,从2009年12月开始,地下建筑也开始征收城镇土地使用税了.请问,我单位准备建造的地下停车场与地下职工食堂需纳房产税和城镇土地使用税吗?地下建筑毕竟不同于地上房屋,对此税法有特殊规定吗?国家有什么扶持政策?

浅议如何加强房产税、土地使用税税收征管

浅议如何加强房产税、土地使用税税收征管 浅议如何加强房产税、土地使用税税收征管

为加强房产税、土地使用税征收管理,规避征管风险,本文对这两个税种进行了专题评估调研,并对所发现的问题进行了归纳整理,从税种之间、税收与会计科目之间的钩稽关系等方面提出加强征管的意见和建议,与大家共同探讨。

09第九章房产税、土地使用税和耕地占用税

2009年注册会计师考试辅导税法 第1页 第九章房产税、城镇土地使用税和耕地占用税法 ◆本章考情分析 本章是一个多税种章节,涉及房屋、土地等不动产拥有、使用、占用中的财产征税或行为征税。 本章包括3部税法,分别是:房产税法、城镇土地使用税法、耕地占用税法。 本章中的房产税法和城镇土地使用税法,在以往的税法考试教材中就涉及,但是作为历年考试 的非重点章,题型以客观题为主,每个税种题量2~3小题,分值2~3分;耕地占用税法是今年教 材新加入的内容。预计2009年税法考试中,本章分数3~5分左右。 ◆本章内容:3节 第一节房产税法 第二节城镇土地使用税法 第三节耕地占用税法 第一节房产税法 本节属于非重点章中较为重要的小税种,考试题型除单选题、多选题外,还可涉及计算题,预 计2009年题量2~3小题,分值2~3分左右。 一、房产税基本原理

编辑推荐下载

城镇土地使用税

格式:pdf

大小:19KB

页数:14P

4.4

城镇土地使用税 城镇土地使用税 现行《中华人民共和国城镇土地使用税暂行条例》 规定:在城市、县城、建制镇、工矿区范围内使用土地的单 位和个人,为城镇土地使用税(以下简称土地使用税)的纳 税义务人(以下简称纳税人),应当依照本条例的规定缴纳 土地使用税。纳税义务人1.拥有土地使用权的单位 和个人是纳税人。2.拥有土地使用权的单位和个人不在 土地所在地的,其土地的实际使用人和代管人为纳税人。 3.土地使用权未确定的或权属纠纷未解决的,其实际使用人 为纳税人;4.土地使用权共有的,共有各方都是纳税人, 由共有各方分别纳税例如:几个单位共有一块土地使用 权,一方占60%,另两方各占20%,如果算出的税额为100 万,则分别按60、20、20的数额负担土地使用税。征 税范围城市、县城、建制镇和工矿区的国家所有、集体、 个人所有的土地。外商投资企业、外国企业和在华机构 的

城镇土地使用税

格式:pdf

大小:19KB

页数:4P

4.4

城镇土地使用税 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 目录 1基本信息 2应纳税额 3税收优惠 4对比信息 5国家扶植 6减免政策 7征收管理 8征收标准 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 城镇土地使用税属于资源税。现行 《中华人民共和国城镇土地使用税暂行条例》规定:在城市、县城、建制镇、工矿区范围内使用土地 的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税义务人(以下简称纳税人),应当 依照本条例的规定缴纳土地使用税。 纳税义务人城镇土地使用税 1.拥有土地使用权的单位和个人是纳税人。 2.拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人。

建造地下设施需纳房产税与土地使用税吗热门文档

关于供热企业增值税房产税城镇土地使用税

格式:pdf

大小:17KB

页数:2P

4.7

关于供热企业增值税房产税城镇土地使用税 优惠政策的通知 财税[2016]94号 北京、天津、河北、山西、内蒙古、辽宁、大连、吉林、黑龙江、山东、青岛、 河南、陕西、甘肃、宁夏、新疆、青海省(自治区、直辖市、计划单列市)财政厅(局)、 国家税务局、地方税务局,新疆生产建设兵团财务局: 为保障居民供热采暖,经国务院批准,现将“三北”地区供热企业(以下简称供 热企业)增值税、房产税、城镇土地使用税政策通知如下: 一、自2016年1月1日至2018年供暖期结束,对供热企业向居民个人(以 下统称居民)供热而取得的采暖费收入免征增值税。 向居民供热而取得的采暖费收入,包括供热企业直接向居民收取的、通过其 他单位向居民收取的和由单位代居民缴纳的采暖费。 免征增值税的采暖费收入,应当按照《中华人民共和国增值税暂行条例》第 十六条的规定单独核算。通过热力

成都土地使用税

格式:pdf

大小:18KB

页数:1P

4.6

成都市调整后的土地使用税标准 项目征收范围等级 每平方米 年税额 (元) 地域范围 1 中心城区(锦江区、 青羊区、金牛区、武 侯区、成华区、成都 高新区) 130 春熙路东段、春熙路南段、春熙路北段、上东大街、东大街、 红星路三段、青年路、正科甲巷、大科甲巷、小科甲巷、暑 袜北街、暑袜中街、暑袜南街、青石桥北街、染坊街、北新 街、中新街、南新街、骡马市街、青龙街、西玉龙街、盐市 口、总府街、太升南路、提督街 (以下20条街为新增街道) 人民南路一段、人民东路、东御街、西御街、梨花街、 滨江东路、滨江西路、上南大街、下南大街、琴台路、永陵 路、抚琴西路、人民北路一段、玉双路、猛追湾街、新华北 路、领事馆路、桐梓林路、丝管街、武侯祠大街 220一、二环路以内未列举的街道 316二环路外侧至三环路以内未列举的街道 412南部副中心站南组团区域 56中心城区其他

房产税、土地使用税新规细节进一步明确

格式:pdf

大小:14KB

页数:4P

4.4

解读财税[2008]152号房产税、土地使用税新规细节进一步明确 时间:2009-09-1215:52来源:未知 财政部、国家税务总局下发的《关于房产税城镇土地使用税有关问 题的通知》(财税[2008]152号),对房产税、城镇土地使用税进行了 重新调整。对比新旧规定,新规中明确了更多细节。 如何界定计入房产原值的房产和附属设备 对于房产概念的界定,财税[2008]152号文件并无新规定。可比 照的文件有以下几个:财税地字[1987]3号文件中明确规定,房产是 以房屋形态表现的财产,房屋是指有屋面和围护结构(有墙或两边有 柱),能够遮风避雨,可供人们在其中生产、工作、学习、娱乐、居 住或储藏物资的场所。独立于房屋之外的建筑物,如围墙、烟囱、水 塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、 玻璃暖房、砖瓦石灰窑以及各种油气罐等,不属于房产。房产原

房产税和土地使用税节税应重视的几个方面 房产税和土地使用税节税应重视的几个方面

格式:pdf

大小:7KB

页数:1P

4.7

2006年46 实务解读practiceanalysis 笔者根据房产税、土地使用税 的有关规定,结合在实际工作中的 经验,把房产税和土地使用税可以 节税的几个方面进行了一些归纳, 与大家共同探讨。 一、利用征税范围进行筹划 房产税和土地使用税的征税范 围都是城市、县城、建制镇、工矿区, 不包括乡和农村。因此,一些对地段 依赖性不是很强的纳税人(如工业 企业、农副产品企业等)可依此进行 纳税筹划。 盛利公司是一家新成立的农副产 品企业。公司筹建之初,县政府极力 推荐该公司落户在县规划区内的经济 开发区(土地使用税1元/m2·年) 里,并提出了减免部分费用的优惠条 件。但是,公司董事会经过慎重考虑, 最后决定落户在县近郊交通比较便利 的乘风村内。理由是盛利公司的经营 需要50万平米以上的季节性晾晒场 地和库容量在上百万吨的仓储库。如 果公司建在县城内,企业的房地产无 论是否使用,每年都必

建造地下设施需纳房产税与土地使用税吗精华文档

关于调整铁路系统房产税、城镇土地使用税政策的通知

格式:pdf

大小:36KB

页数:1P

4.8

有关业务主管部门印发征求意见稿、在 会计准则委员会网站和其他主要媒体上 公布、召开座谈会、研讨会等形式,向社 会广泛征求意见。 项目起草组应对公开征求的意见进 行汇总,并根据反馈意见对征求意见稿 |̈≮00 进行修改,形成草案,由会计司再次提交 会计准则委员会征求意见。 (四)发布阶段: 项目起草组根据会计准则委员会的 意见对草案进行修改,形成送审稿,会计 司按规定程序报送财政部领导审定后, 财政部国家税务总局文件 由财政部发布并组织实施。 五、已经发布实施的会计准则,如需 进行重大修订,修订程序同上。 六、本程序自财政部发布之日起生 效。 关于调整铁鼻系统房产税◆城镇±地使用税政策的通知 财税【2003】149号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、新疆生产建设兵团财务局: 根据铁路

城镇土地使用税题目

格式:pdf

大小:10KB

页数:4P

4.4

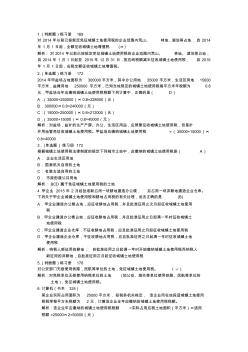

1.(判断题)练习册169 对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地,自2014 年1月1日起,全额征收城镇土地增值税(×) 解析:对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地, 自2014年1月1日起至2015年12月31日,按应纳税额减半征收城镇土地使用税,自2016 年1月1日起,应税全额征收城镇土地增值税。 2.(单选题)练习册172 2014年甲盐场占地面积为300000平方米,其中办公用地35000平方米,生活区用地15000 平方米,盐摊用地250000平方米,已知当地规定的城镇土地使用税每平方米年税额为0.8 元,甲盐场当年应缴纳城镇土地使用税税额下列计算中,正确的是(d) a.(35000+250000)×0.8=2

上海市城镇土地使用税实施规定

格式:pdf

大小:10KB

页数:2P

4.8

上海市人民政府关于发布《上海市城镇土地使用税实施规定》的通知 沪府发〔2007〕42号 各区、县人民政府,市政府各委、办、局: 现发布《上海市城镇土地使用税实施规定》,请认真按照执行。 上海市人民政府 二○○七年十一月十二日 上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际,制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所在区域和经市政府批准征 收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征求市地方税务局意见后确 定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区

城镇土地使用税暂行条例

格式:pdf

大小:6KB

页数:3P

4.8

中华人民共和国城镇土地使用税暂行条例 (1988年9月27日中华人民共和国国务院令第17号发布根据2006 年12月31日《国务院关于修改〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订根据2011年1月8日《国务院关于 废止和修改部分行政法规的决定》第二次修订根据2013年12月7 日《国务院关于修改部分行政法规的决定》第三次修订)[1] 第一条为了合理利用城镇土地,调节土地级差收入,提高土地 使用效益,加强土地管理,制定本条例。 第二条在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

建造地下设施需纳房产税与土地使用税吗最新文档

广州市城镇土地使用税征收标准

格式:pdf

大小:12KB

页数:3P

4.6

印发广州市城镇土地使用税 征收标准的通知 2008年4月11日穗府[2008]13号 各区、县级市人民政府,市政府各部门、各直属机构: 《广州市城镇土地使用税征收标准》已经省政府批复同意,现印发给你们, 请遵照执行。执行中遇到的问题,请径向市地税局反映。《广州市城镇土地分级 与适用税额标准规定》(市政府令[l997]第12号)按政府规章立法程序予以废 止。 广州市人民政府 广州市城镇土地使用税征收标准 根据《国务院关于修订的决定》 (国务院令[2006]第483号)的规定,结合我市实际情况,现对本市行政区域内 的土地分级征收城镇土地使用税的标准调整如下: 一、土地等级及税额。 土地等级一级二级三级四级五级六级 每平方米年税额27元18元10元6元4元3元 二、各等级土地具体范围。 (一)一级土地。

上海市城镇土地使用税

格式:pdf

大小:6KB

页数:2P

4.5

上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际, 制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所 在区域和经市政府批准征收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征 求市地方税务局意见后确定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区域,分为六个纳税等级: (一)内环线以内区域:一至三级; (二)内环线以外外环线以内区域:二至四级; (三)外环线以外区域:三至六级。 各纳税等级区域的具体范围,由市地方税务局确定并公布。 第四条各纳税等级区域的税额标准

财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知 财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知

格式:pdf

大小:12KB

页数:1P

4.4

2009年11月22日财税[2009]128号各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,西藏、宁夏、青海省(自治区)国家税务局,新疆生产建设兵团财务局:

财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知 财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知

格式:pdf

大小:20KB

页数:2P

4.7

2008年12月18日财税[2008]152号各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为统一政策,规范执行,现将房产税、城镇土地使用税有关问题明确如下:

财政部 国家税务总局关于房产税 城镇土地使用税有关政策的通知 财政部 国家税务总局关于房产税 城镇土地使用税有关政策的通知

格式:pdf

大小:11KB

页数:1P

4.5

经研究,现对房产税、城镇土地使用税有关政策明确如下:一、关于居民住宅区内业主共有的经营性房产缴纳房产税问题对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。其中

浅议如何加强房产税、土地使用税税收征管 浅议如何加强房产税、土地使用税税收征管

格式:pdf

大小:78KB

页数:未知

4.7

为加强房产税、土地使用税征收管理,规避征管风险,本文对这两个税种进行了专题评估调研,并对所发现的问题进行了归纳整理,从税种之间、税收与会计科目之间的钩稽关系等方面提出加强征管的意见和建议,与大家共同探讨。

财政部 国家税务总局 关于房产税城镇土地使用税有关政策的通知 财政部 国家税务总局 关于房产税城镇土地使用税有关政策的通知

格式:pdf

大小:101KB

页数:未知

4.8

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:经研究,现对房产税、城镇土地使用税有关政策明确如下:一、关于居民住宅区内业主共有的经营性房产缴纳房产税问题对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。其中自营的,依照房产原值减除10%至30%后的余值计征,没有房产原值或不能将业主共有房产与其他房产的原值准确划分开的,由房产所在地地方税务机关参照同类房产核定房产原值;出租的,依照租金收入计征。

财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知 财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知

格式:pdf

大小:88KB

页数:未知

4.6

为统一政策,规范执行,现将房产税、城镇土地使用税有关问题明确如下:\r\n一、关于房产原值如何确定的问题对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。

财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知 财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知

格式:pdf

大小:120KB

页数:未知

4.7

各省、自冶区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为统一政策,规范执行,现将房产税、城镇土地使用税有关问题明确如下:

财政部 国家税务总局 关于房产税 城镇土地使用税有关政策的通知 财政部 国家税务总局 关于房产税 城镇土地使用税有关政策的通知

格式:pdf

大小:59KB

页数:未知

4.4

经研究,现对房产税、城镇土地使用税有关政策明确如下:一、关于居民住宅区内业主共有的经营性房产缴纳房产税问题

建造地下设施需纳房产税与土地使用税吗相关

文辑推荐

知识推荐

百科推荐

职位:工程监理质检员质量管理员

擅长专业:土建 安装 装饰 市政 园林