国家标准《固定资产分类与代码》gbt14885-94

格式:pdf

大小:12KB

页数:12P

人气 :90

4.7

4.7

固定资产分类名称 计算单位 01 土地 平方米 01 3 办公及业务用地 平方米 01 3 1 00 行政机关办公用地 平方米 01 3 2 00 事业单位办公及业务用地 平方米 01 3 3 00 社会团体办公及业务用地 平方米 01 3 9 00 其他办公及业务用地 平方米 01 5 生活及服务业用地 平方米 01 5 1 居住用地 平方米 01 5 1 01 住宅用地 平方米 01 5 1 02 职工及单身宿舍 平方米 01 5 1 03 学生宿舍 平方米 01 5 1 99 其他居住用地 平方米 01 7 3 教育用地 平方米 01 7 3 01 高等教育用地 平方米 01 7 3 02 中等教育用地 平方米 01 7 3 03 初等教育用地 平方米 01 7 3 04 托儿所、幼儿园用地 平方米 01 7 3 05 特殊教育用地 平方米 01 7 3 06 成人与业余教育用地 平

国家标准二级学科分类与代码

如果对你有帮助,请下载使用! 1 全国一级学科专业目录及名称代码表 门类名称:哲学门类代码:01 一级学科名称一级学科代码二级学科名称二级学科代码 哲学0101 马克思主义哲学010101 中国哲学010102 外国哲学010103 逻辑学010104 伦理学010105 美学010106 宗教学010107 科学技术哲学010108 门类名称:经济学门类代码:02 一级学科名称一级学科代码二级学科名称二级学科代码 理论经济学0201 政治经济学020101 经济思想史020102 经济史020103 西方经济学020104 世界经济020105 人口、资源与环境经济学020106 应用经济学0202 国民经济学020201 区域经济学020202 财政学(含∶税收学)020203 金融学

【9A文】中华人民共和国国家标准学科分类与代码表

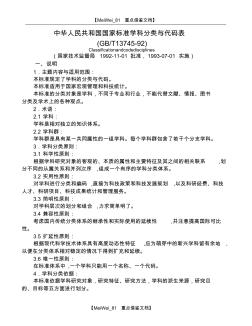

【meiwei_81重点借鉴文档】 【meiwei_81重点借鉴文档】 中华人民共和国国家标准学科分类与代码表 (gb/t13745-92) classificationandcodedisciplines (国家技术监督局1992-11-01批准,1993-07-01实施) 一、说明 1.主题内容与适用范围: 本标准规定了学科的分类与代码。 本标准适用于国家宏观管理和科技统计。 本标准的分类对象是学科,不同于专业和行业,不能代替文献、情报、图书 分类及学术上的各种观点。 2.术语: 2.1学科: 学科是相对独立的知识体系。 2.2学科群: 学科群是具有某一共同属性的一组学科。每个学科群包含了若干个分支学科。 3.学科分类原则: 3.1科学性原则: 根据学科研究对象的客观的、本质的属性和主要特征及其之间的相关联系,划 分不同的从属关系和并列次序,组成一个有序的学科分

编辑推荐下载

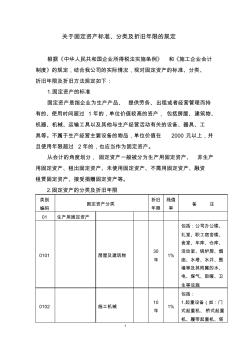

8.关于固定资产标准、分类及折旧年限的规定

格式:pdf

大小:69KB

页数:5P

4.7

1 关于固定资产标准、分类及折旧年限的规定 根据《中华人民共和国企业所得税法实施条例》和《施工企业会计 制度》的规定,结合我公司的实际情况,现对固定资产的标准、分类、 折旧年限及折旧方法规定如下: 1.固定资产的标准 固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持 有的、使用时间超过1年的,单位价值较高的资产,包括房屋、建筑物、 机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工 具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并 且使用年限超过2年的,也应当作为固定资产。 从会计的角度划分,固定资产一般被分为生产用固定资产、非生产 用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资 租赁固定资产、接受捐赠固定资产等。 2.固定资产的分类及折旧年限 类别 编码 固定资产分类 折旧 年限 残值 率 备注 01生产用固

国家标准号分类2

格式:pdf

大小:120KB

页数:12P

4.4

标准编号 jb/t5273-2002 jb/t5800-2002 jb/t5866-2004 jb/t5867-2004 jb/t5870-2002 jb/t6216-2002 jb/t7075-2002 jb/t7076-2002 jb/t7077-2002 jb/t7078-2002 jb/t7561-2002 jb/t7562-2002 jb/t1473-2000 jb/t2224-2000 jb/t10221-2000 jb/t10253-2001 jb/t10360-2002 jb/t10314.1-2002 jb/t10314.2-2002 jb/t10315.1-2002 jb/t10315.2-2002 jb/t10445-2004 jb/t10446-2004 jb/t10447-2004 jb/t4269-2002 jb

国家标准固定资产分类与代码热门文档

固定资产国标分类目录

格式:pdf

大小:157KB

页数:152P

4.4

资产分类代码(财政六资产分类名称计量单位是否末级 1土地、房屋及构筑物 101土地、海域及无居民海岛否 10101耕地平方米否 1010101水田平方米是 1010102水浇地平方米是 1010103旱地平方米是 1010199其他耕地平方米是 10102园地平方米否 1010201果园平方米是 1010202茶园平方米是 1010299其他园地平方米是 10103林地平方米否 1010301有林地平方米是 1010302灌木林地平方米是 1010399其他林地平方米是 10104草地平方米否 1010401天然牧草地平方米是 1010402人工牧

#电力工业企业固定资产资产编码表

格式:pdf

大小:19KB

页数:19P

4.3

电力工业企业固定资产资产编码表 (自一九九八年一月一日起施行) 对应折旧净残值占年折旧 分类编码分类名称代码年限原值(%)率(%) 1*01(一)发电及供热设备 1*01011、卸煤设备1337.46 1*0101001卸煤机 1*0101002推煤机(推土机) 1*0101003斗轮堆取料机 1*0101004轨道衡 1*0101005衡泵 1*01022、输煤设备1337.46 1*0102001叶轮给煤机 1*0102002输煤机(皮带运煤机) 1*0102003刮板式输煤机 1*0102004链斗上煤机 1*0102005筛煤机 1*0102006碎煤机 1*0102007配煤机 1*0102008原煤仓(斗) 1*01033、煤粉设备1337.46 1*0103001给煤机 1*0103002磨煤机

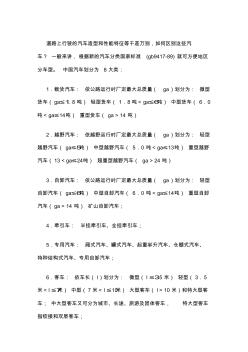

汽车分类国家标准

格式:pdf

大小:33KB

页数:6P

4.8

道路上行驶的汽车造型和性能特征等千差万别,如何区别这些汽 车?一般来讲,根据新的汽车分类国家标准(gb9417-89)就可方便地区 分车型。中国汽车划分为8大类: 1.载货汽车:依公路运行时厂定最大总质量(ga)划分为:微型 货车(ga≤1.8吨)轻型货车(1.8吨<ga≤6吨)中型货车(6.0 吨<ga≤14吨)重型货车(ga>14吨) 2.越野汽车:依越野运行时厂定最大总质量(ga)划分为:轻型 越野汽车(ga≤5吨)中型越野汽车(5.0吨<ga≤13吨)重型越野 汽车(13<ga≤24吨)超重型越野汽车(ga>24吨) 3.自卸汽车:依公路运行时厂定最大总质量(ga)划分为:轻型 自卸汽车(ga≤6吨)中型自卸汽车(6.0吨<ga≤14吨)重型自卸 汽车(ga>14吨)矿山自卸汽车; 4.牵引车:半挂

土地分类国家标准

格式:pdf

大小:306KB

页数:29P

4.4

土地利用现状分类 1.1.概述 土地利用是人类根据自身需要和土地的特性,对土地资源进行的多种形式的利用。土地 利用现状是土地资源的自然属性和经济特性的深刻反映。土地利用划分具有如下特点: 是在自然、经济和技术条件的综合影响下,经过人类的劳动所形成的产物。 在一定的空间分布上服从社会经济条件,因此,它们在地域分布上不一定连成片。 种类、数量、分布是随着社会经济技术条件的进步而变化的。 1.1.1.土地分类方法 土地分类是国家为掌握土地资源现状、制定土地政策、合理利用土地的重要基础工作之 一。土地分类由于目的不同,有着显著的差别,形成不同的土地分类系统。 1.土地自然分类系统: 指主要依据土地的自然属性的相同性和差异性对土地进行分类。一般按地貌、土壤、植 被为具体标志进行分类。其目的是揭示土地类型的分异和演替规律,遵循土地构成要素的自 然规律,最佳、最有效地挖掘土地生产力。 2

国家标准固定资产分类与代码精华文档

固定资产投资审计的探索

格式:pdf

大小:89KB

页数:1P

4.7

所谓固定资产投资审计,其实质就是对资产管理过程中的资产再生产行为进行审计,从而全面检查与固定资产相关的各项收支及资产信息是否真实准确,以保全被审计单位的固定资产,实现固定资产的保值与增值。目前,我国的固定资产投资审计仍然存在着一些问题,这在一定程度上降低了对固定资产管理的有效性。本文即在分析固定资产投资审计存在问题的基础上,提出完善固定资产投资审计的相应对策。

国家标准固定资产分类与代码最新文档

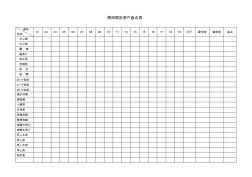

房间固定资产盘点表

格式:pdf

大小:165KB

页数:4P

4.4

房间固定资产盘点表 房间 名称 0102030506070809101112131516171819大厅配电室值班室备注 办公桌 办公椅 圈椅 圆茶几 床头柜 控制柜 妆台 妆凳 25寸电视 21寸电视 29寸电视- 海尔冰箱 保险箱 小酒吧 行李柜 液晶电脑 联想电脑 铁腿方茶几 铁腿长茶几 双人水床 双人床 单人水床 单人床 保护垫 房间固定资产盘点表 房间 名称 0102030506070809101112131516171819大厅配电室值班室备注 单人床 方茶几 单槽水池 吸尘器 工作车 饮水机 单人沙发 双人沙发 三人沙发 藤编单人 藤编双人 藤编小茶几 藤编大茶几 钟表 落地灯 台灯 地称 环宇电视 康佳电视 房间固定资产盘点表 房号 名称 01020305060708

关于“固定资产装修”的账务处理

格式:pdf

大小:444KB

页数:2P

4.4

《关于执行〈企业会计制度〉和相关会计准则有关问题解答(二)》(2003年3月17日财会[2003]10号)第十二问如下:问:企业执行《企业会计准则——固定资产》后,核算固定资产后续支出时应注意哪些问题?答:《企业会计准则——固定资产》规定,与固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低,则应当计入固定资产账面价值,其增计后的金额不应超过该固定资产的可收回金额。除此之外的后续支出,应当确认为当期费用,不再通过预提或待摊的费用核算。企业日常核算中应根据上述原则判断固定资产后续支出是应当资本化,还是费用化。在具体实务中,对于固定资产发生的下列各项后续支出,通常的处理方法如下:(1)固定资产修理费用,应当直接计入当期费用。(2)固定资产改良支出,应当计入固定资产账面价值,其计增后的金额不应超过该固定资产的可收回金额。

《国家标准》国家标准号

格式:pdf

大小:174KB

页数:151P

4.8

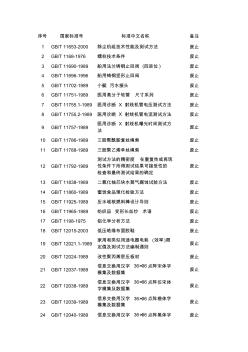

序号国家标准号标准中文名称备注 1gb/t11653-2000除尘机组技术性能及测试方法废止 2gb/t1168-1976螺柱技术条件废止 3gb/t11690-1989船用法兰铸钢止回阀(四进位)废止 4gb/t11696-1996船用铸钢竖形止回阀废止 5gb/t11702-1989小艇污水接头废止 6gb/t11751-1989医用高分子软管尺寸系列废止 7gb/t11755.1-1989医用诊断x射线机管电压测试方法废止 8gb/t11755.2-1989医用诊断x射线机管电流测试方法废止 9gb/t11757-1989 医用诊断x射线机曝光时间测试方 法 废止 10gb/t11786-1989三股聚酰胺复丝绳索废止 11gb/t11788-1989三股聚乙烯单丝绳索废止

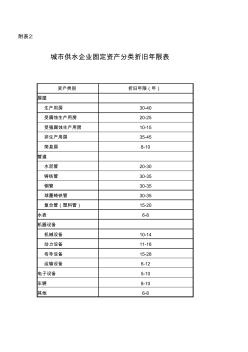

城市供水企业固定资产分类折旧年限表

格式:pdf

大小:14KB

页数:1P

4.4

附表2: 资产类别折旧年限(年) 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 管道 水泥管20-30 铸铁管30-35 钢管30-35 球墨铸铁管30-35 复合管(塑料管)15-20 水表6-8 机器设备 机械设备10-14 动力设备11-18 传导设备15-28 运输设备6-12 电子设备5-10 车辆8-10 其他6-8 城市供水企业固定资产分类折旧年限表

基于固定资产审计应注意问题与对策

格式:pdf

大小:1.2MB

页数:1P

4.8

固定资产审计人员需要制定完善的工作方案,全面披露企业的固定资产财务信息,提高数据准确性与真实性,根据市场经济发展规律等,对固定资产核算方式与管理形式进行改善,以此提高企业的经济效益.

浙江农村固定资产投资发展规模与结构分析

浙江农村固定资产投资发展规模与结构分析 浙江农村固定资产投资发展规模与结构分析

格式:pdf

大小:660KB

页数:2P

4.6

固定资产投资是社会再生产得以顺利进行和人民生活条件改善的重要保证,而农村固定资产投资的总量和结构则直接影响着农业和农村经济的稳健发展,关系着农民收入水平的提高以及农村市场的开拓。本文试就浙江农村固定资产投资的规模和结构进行简单的分析。

军工固定资产投资基建会计的分析与思考 军工固定资产投资基建会计的分析与思考

格式:pdf

大小:2.1MB

页数:2P

4.6

军品科研生产是我国政府主要关注内容之一,军工产业一直在对自身产品生产水平进行着强化,并加大了对固定资产投资基建会计的研究力度,期望能够通过科学管理与规划,利用投资项目带动军工企业发展,以为国内国民经济水平提升做出相应贡献.本文将以基建会计在军工固定资产投资中的作用与问题分析为切入点,对军工固定资产投资基建会计展开全面分析,期望能够为我国军工产业发展提供一定助益.

军工固定资产投资基建会计的分析与思考 军工固定资产投资基建会计的分析与思考

格式:pdf

大小:1.9MB

页数:2P

4.3

军品科研生产是我国政府主要关注内容之一,军工产业一直在对自身产品生产水平进行着强化,并加大了对固定资产投资基建会计的研究力度,期望能够通过科学管理与规划,利用投资项目带动军工企业发展,以为国内国民经济水平提升做出相应贡献。本文将以基建会计在军工固定资产投资中的作用与问题分析为切入点,对军工固定资产投资基建会计展开全面分析,期望能够为我国军工产业发展提供一定助益。

固定资产与房地产开发投资. 固定资产与房地产开发投资.

格式:pdf

大小:118KB

页数:未知

4.6

城市土地使用制度改革和城镇住房制度改革的开展,对房地产业的发展产生了深远的影响,房地产开发投资的增长促进了我国固定资产投资的上升。

在建工程转固定资产的会计与税务处理

格式:pdf

大小:92KB

页数:2P

4.5

在建工程转固定资产对企业未来发展具有重要意义,是每个企业重视的问题之一。它不仅是会计核算保证会计资料真实性的需要,更是体现企业资产安全性的关键因素。企业要将在建工程转为固定资产,必须要符合两个条件:一是该项资产能够达到预定使用的状态,二是固定成本在达到预定使用状态前所发生的必要成本,即必要支出。

国家标准固定资产分类与代码相关

文辑推荐

知识推荐

百科推荐

职位:安装造价工程师

擅长专业:土建 安装 装饰 市政 园林