建设单位工程款支付内部会计控制程序 建设单位加强和完善对工程建设项目价款支付的内部会计控制, 是降低项目建设 成本、促进建设单位及时收回预付工程款和预付备料款、 保护基本建设资金安全 的重要举措,对加快资金周转、 提高资金使用效率、 加强建设单位内部管理有着 十分重要的作用。 工程款的支付通常分为工程预付款的支付、 工程进度款的支付 和工程结算款的支付三个阶段, 因此工程款支付的内部会计控制应当按其支付阶 段实施。 一、工程预付款支付的内部会计控制 工程预付款,也称开工预付款, 是指工程开工前由建设单位向施工承包商支 付的、用于开工前期准备的款项。 具体程序为: (1) 在已具备施工条件且施工承包商根据双方已经签订的合同有关 预付款条款向建设单位提出支付申请时, 建设单位除应要求其写明申请预付的金 额外,还应要求其提交单位收款收据、履约保函、开工预付款保函,以及经监理 工程师签认无误的开工

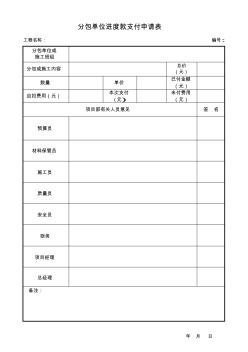

分包单位或 施工班组 分包或施工内容 总价 (元) 数量 单价 已付金额 (元) 应扣费用(元) 本次支付 (元) 未付费用 (元) 签 名 预算员 材料保管员 施工员 质量员 安全员 财务 项目经理 总经理 年 月 日 备注: 分包单位进度款支付申请表 工程名称: 编号: 项目部有关人员意见

热门知识

分包单位工程款支付-

话题: 计价依据danxiaogui

精华知识

分包单位工程款支付-

话题: 工程造价158****5916

最新知识

分包单位工程款支付-

话题: 地产家居xiaonizixiao

-

话题: 工程造价150****2388

-

话题: 项目管理ericacheung

-

话题: 工程造价yanpeng1280

专题概述

分包单位工程款支付知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关分包单位工程款支付最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:分包单位工程款支付

相关话题

资料下载

-

`

- 分包单位工程联系单 `

- 工程款支付申请表(监理单位) `

- 工程款支付申请表(施工单位报) `

- 工程款支付证书(监理单位) `

- 工程款支付证书-监理单位 `

- 工程款支付审批单 `

- 分包单位资质报审表 `

- 分包单位资质报审表 (2) `

- 分包单位资质报审表 `

- 4分包单位资质报审表

相关资讯

分包单位工程款支付相关专题

- 总包与分包项目的取费问题

- 招投标项目分包

- 甲方部分项目分包时的处理

- 工程项目能层层转包分包吗

- 桩基础分包2019招标

- 分包队伍资料管理清单

- 分包队伍管理

- 分包队伍管理措施

- 分包队伍管理计划

- 分包劳务合同范本

- 云南省氯碱PVC行业清洁生产合格单位评价指标体系

- 云南省机关事业单位编制外人员劳动合同书(修改后)

- 中国建设工程鲁班奖(国家优质工程)申报单位承诺书

- 招标选择政府投资工程委托代建单位中报价文件的评选

- 中国室内装饰设计施工单位资质等级管理办法及申请表

- 关于高速公路运营管理单位有效实施全面预算管理

- 关于当前农村水利基层单位配套改革财务管理几点思考

- 工程施工安全检查用表监理单位专用与施工单位内业专用

- 关于规范单位工程施工组织设计内容编写通知

- 关于国有水利工程建设单位自用固定资产核算一点思考

- 关于进一步加强建筑工程分包和劳动用工管理工作通知

- 工程款支付管理规定

- 关于铁路施工项目劳务分包及劳动用工营业税问题

- 关于加强生产经营单位生产安全事故应急预案管理工作

- 工程监理单位项目总监(总监代表)带班生产情况记录表

- 工程量清单报价中投标单位企业最低成本测算方法

- 光伏区电气设备安装单位工程质量验收评定表收集资料