例解营改增后自建不动产增值税会计处理

格式:pdf

大小:135KB

页数:2P

人气 :76

4.6

4.6

营改增后,所有企业新增不动产所含增值税纳入抵扣范围.但现行法规并未对自营工程建造不动产的增值税会计处理提出规定,在2017年官方初级会计资格的辅导教材中出现的自营工程建造不动产会计处理与现行营改增处理不相符合,在《财会通讯》2017年第一期一文中,“营改增”后固定资产会计核算探讨,关于自行建造不动产并不符合现行增值税财税2016第36号要求,结合以上提出自营工程建造不动产增值税会计处理,以体现营改增对企业业务和会计处理的影响.

“营改增”后不动产的增值税税务处理探讨

“营改增”后不动产的增值税税务处理探讨 “营改增”后不动产的增值税税务处理探讨

根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,纳税人销售、出租不动产,由缴纳营业税改为缴纳增值税,从而将不动产纳入增值税的抵扣范围,比较完整地实现了规范的消费型增值税制度,有利于企业扩大投资、增强经营活力。对此,文章将不动产的增值税征税问题进行了梳理,以期更好地帮助纳税人理解和操作。

编辑推荐下载

“营改增”后对不动产进项税的会计处理 “营改增”后对不动产进项税的会计处理

格式:pdf

大小:343KB

页数:5P

4.5

全面“营改增”后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化。本文根据出台相关文件的规定.通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导。

\"营改增\"后对不动产进项税的会计处理 \"营改增\"后对不动产进项税的会计处理

格式:pdf

大小:1.2MB

页数:5P

4.6

全面\"营改增\"后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化.本文根据出台相关文件的规定,通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导.

营改增后自建不动产增值税会计处理热门文档

“营改增”政策下不动产增值税抵扣的会计处理分析

格式:pdf

大小:1.9MB

页数:2P

4.6

本文根据“营改增”政策下《不动产进项税额分期抵扣暂行办法》的规定,对增值税一般纳税人购进不动产或自行建造不动产的增值税进项税额如何抵扣的问题进行了归纳总结,并结合实例进行了相关业务的会计处理分析.

全面“营改增”后一般纳税人不动产增值税核算例析 全面“营改增”后一般纳税人不动产增值税核算例析

格式:pdf

大小:832KB

页数:6P

4.8

全面\"营改增\"后一般纳税人不动产增值税税务处理变得较为复杂,同时,财政部也发布了《增值税会计处理规定》(财会[2016]22号)予以规范增值税的会计处理,与之前的规定相比也有较多差异。本文通过案例比较了增加、持有、减少不动产相关业务的增值税会计核算,为会计实务操作者提供参考。

浅析不动产涉及增值税的会计处理 浅析不动产涉及增值税的会计处理

格式:pdf

大小:83KB

页数:1P

4.7

09年增值税转型改革中,房屋、建筑物以及用于不动产的固定资产、在建工程不得抵扣进项税额;16年营改增改革中,房屋、建筑物以及用于不动产的固定资产、在建工程进项税额允许分期抵扣;随着近年来一系列改革措施的实施,纳税人不动产增值税处理的方法也随之不断发生变化。本文就不动产增值税的处理做一些简单的阐述。

\"营改增\"后不动产的会计处理 \"营改增\"后不动产的会计处理

格式:pdf

大小:59KB

页数:1P

4.4

2016年5月1日,全面推开\"营改增\".\"营改增\"后将不动产纳入增值税范围,必然会对不动产有关的会计处理产生影响.因此笔者基于一般纳税人的角度,介绍了一般计税办法下增加不动产的会计核算,减少不动产的会计核算以及让渡不动产使用权的会计核算,以期对读者有帮助.

自营工程建造不动产增值税的会计处理之我见

格式:pdf

大小:24KB

页数:1P

4.6

营改增后,所有企业新增不动产所含增值税纳入抵扣范围。但现行法规并未对自营工程建造不动产的增值税会计处理作出规定,且在2017年官方初级会计资格的辅导教材中,自营工程建造不动产会计处理与现行营改增处理不相符合。本文提出自营工程建造不动产增值税会计处理的一些见解,以体现营改增对企业业务和会计处理的影响。

营改增后自建不动产增值税会计处理精华文档

基于生命周期视角的不动产增值税会计处理 基于生命周期视角的不动产增值税会计处理

格式:pdf

大小:865KB

页数:3P

4.8

随着财会[2016]22号文的出台以及\"营改增\"的逐步贯彻落实,不动产已经从营业税完全转入到增值税链条中来,本文基于生命周期视角将不动产划分为取得阶段、持有期间、处置三阶段,通过对不动产三阶段的业务进行分析,试图为企业不动产增值税的会计处理提供参考。

销售营改增前购买不动产的会计处理 销售营改增前购买不动产的会计处理

格式:pdf

大小:1.4MB

页数:2P

4.3

根据《国家税务总局关于发布〈纳税人转让不动产增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第14号)的规定,一般纳税人销售其2016年4月30日前购买的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,

营改增后增值税税务筹划 营改增后增值税税务筹划

格式:pdf

大小:1.2MB

页数:1P

4.5

由于房地产行业的特殊性质,营改增对房地产企业而言有利也有弊。笔者以房地产企业为着眼点,主要分析营改增前后,房地产企业税务筹划的变化,以及具体的应对措施施,以期为营改增试点范围内的房地产企业提供实践性的参考。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:3P

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

“营改增”后施工企业增值税会计核算的探讨 “营改增”后施工企业增值税会计核算的探讨

格式:pdf

大小:1.6MB

页数:1P

4.8

本文在现有国家规定的增值税会计科目及核算基础上进行进一步设计和分析,探讨如何细化施工企业增值税会计科目及核算,理清增值税会计科目与申报纳税内在钩稽关系,为企业的税收管理工作提供保障。

营改增后自建不动产增值税会计处理最新文档

营改增不动产进项税分期抵扣会计处理 营改增不动产进项税分期抵扣会计处理

格式:pdf

大小:1.0MB

页数:3P

4.5

营改增前销售不动产征收营业税,在全面推开营业税改征增值税试点以后,销售不动产改征增值税.经改革后购买单位随后就产生了不动产进项税额抵扣的会计事项.由于购置不动产的原价较高,其产生的进项税额较大,而购买单位在经营活动中所产生的销项税额又不多.为规范不动产进项税额的抵扣,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称《办法》).会计实务中如何准确地执行《办法》的规定,有效地、合理地、合法地实现进项税额分期抵扣,很值得研究.本文对此进行探讨.

“营改增”后不动产用途改变会计处理之政策解读 “营改增”后不动产用途改变会计处理之政策解读

格式:pdf

大小:252KB

页数:3P

4.4

不动产用途改变涉及进项税额抵扣的问题,财税[2016]36号文件等“营改增”方面的文件对其操作方法和要求进行了规定。本文通过设置专门会计科目,探讨不动产用途改变形成的不得抵扣(或可抵扣)进项税额对该固定资产后续期间折旧损益影响的会计处理方法,以期为会计实务工作者处理该类业务提供参考。

根据《增值税会计处理规定》解读不动产进项税的会计处理 根据《增值税会计处理规定》解读不动产进项税的会计处理

格式:pdf

大小:349KB

页数:4P

4.6

全面\"营改增\"后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化.本文根据出台相关文件的规定,通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导.

“营改增”电信企业增值税业务的会计处理 “营改增”电信企业增值税业务的会计处理

格式:pdf

大小:1.9MB

页数:3P

4.5

《财政部国家税务总局关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号,以下简称\"43号文\")明确电信业纳入营业税改征增值税试点,实行差异化税率。本文结合案例,就电信企业增值税业务的会计处理进行解析。一、提供基础电信服务的会计处理税法依据:43号文规定,电信企业提供语音通话服务等基础电信服务,增值税税率为11%。如果纳税人在提供电信业服务时,附带赠送用户识别卡、电信

营改增后一般纳税人不动产会计核算探析 营改增后一般纳税人不动产会计核算探析

格式:pdf

大小:1.7MB

页数:3P

4.4

全面营政增后,将不动产纳人营改增范畴,对企业不动产相关业务会计核算的影响比较大。本文通过举例分析一般纳税人不动产的会计核算,以班能对套计寰务操作提供必要的参考。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:未知

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

浅谈“营改增\"后增值税纳税筹划 浅谈“营改增\"后增值税纳税筹划

格式:pdf

大小:204KB

页数:未知

4.4

截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

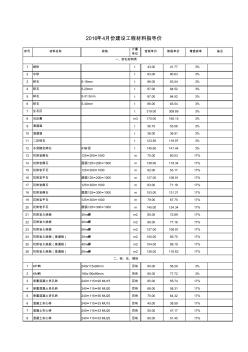

增值税税率表-苏州营改增

格式:pdf

大小:535KB

页数:20P

4.6

序号材料名称规格 计量 单位 含税单价除税单价增值税率备注 1细砂t43.0041.773% 2中砂t83.0080.633% 3碎石5-16mmt86.0083.543% 4碎石5-20mmt87.0084.523% 5碎石5-31.5mmt87.0084.523% 6碎石5-40mmt86.0083.543% 7生石灰t319.00309.893% 8石灰膏m3170.00165.153% 9清道渣t56.7055.083% 10混道渣t38.0036.913% 11二灰碎石t123.50119.973% 12水泥稳定碎石4%水泥t145.60141.443% 13花岗岩侧石125×200×1000m70.0060.0317% 14花

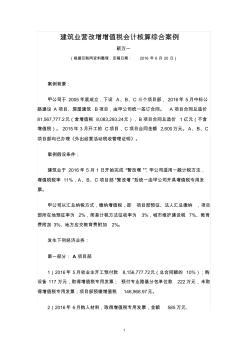

建筑业营改增增值税会计核算综合案例94

格式:pdf

大小:359KB

页数:34P

4.3

1 建筑业营改增增值税会计核算综合案例 靳万一 (根据互联网资料整理,定稿日期:2016年6月20日) 案例背景: 甲公司于2005年底成立,下设a、b、c三个项目部,2016年5月中标公 路建设a项目、房屋建筑b项目,由甲公司统一签订合同。a项目合同总造价 81,567,777.2元(含增值税8,083,293.24元),b项目合同总造价1亿元(不含 增值税)。2015年3月开工的c项目,c项目合同金额2,600万元。a、b、c 项目部均已办理《外出经营活动税收管理证明》。 案例假设条件: 建筑业于2016年5月1日开始完成“营改增”,甲公司适用一般计税方法, 增值税税率11%,a、b、c项目部“营改增”后统一由甲公司开具增值税专用发 票。 甲公司以汇总纳税方式,缴纳增值税,即项目部预征、法人汇总缴纳,项目 部所在地预征

探析\"营改增\"对增值税会计核算的影响 探析\"营改增\"对增值税会计核算的影响

格式:pdf

大小:1.5MB

页数:1P

4.7

财政部为规范企业增值税业务的会计处理,在2016年12月初制定下发了《增值税会计处理规定》,对增值税涉税业务做出了明确解释.本文结合该规定的具体内容和增值税法的相关条款,阐述\"营改增\"后增值税会计核算的变化,并进一步分析了实践中的认识误区.

营改增后自建不动产增值税会计处理相关

文辑推荐

知识推荐

百科推荐

职位:水利工程标准员

擅长专业:土建 安装 装饰 市政 园林