新型墙体材料实行增值税即征即退50%的政策啦!

格式:pdf

大小:223KB

页数:4P

人气 :85

4.7

4.7

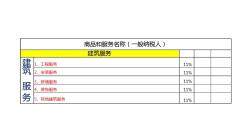

新型墙体材料实行增值税即征即退 50%的政策啦! 财税〔 2015〕73号 各省、自治区、直辖市、计划单列市财政厅(局) 、国家税务局,新疆生产建设兵团财 务局: 为加快推广新型墙体材料,促进能源节约和耕地保护,现就部分新型墙体材料增值税政 策明确如下: 一、对纳税人销售自产的列入本通知所附《享受增值税即征即退政策的新型墙体材料目 录》(以下简称《目录》 )的新型墙体材料,实行增值税即征即退 50%的政策。 二、纳税人销售自产的《目录》所列新型墙体材料,其申请享受本通知规定的增值税优 惠政策时,应同时符合下列条件: (一)销售自产的新型墙体材料,不属于国家发展和改革委员会《产业结构调整指导目 录》中的禁止类、限制类项目。 (二)销售自产的新型墙体材料,不属于环境保护部《环境保护综合名录》中的 “高污 染、高环境风险 ”产品或者重污染工艺。 (三)纳税信用等级不属于税务机关评定的 C级或 D

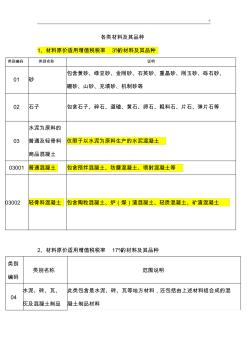

各类材料的增值税税率

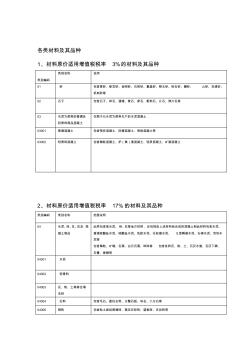

各类材料及其品种 1、材料原价适用增值税税率3%的材料及其品种 类别编码 类别名称说明 01砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、 机制砂等 02石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等 03水泥为原料的普通及 轻骨料商品混凝土 仅限于以水泥为原料生产的水泥混凝土 03001普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等 03002轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土 2、材料原价适用增值税税率17%的材料及其品种 类别编码类别名称范围说明 04水泥、砖、瓦、灰及混 凝土制品 此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料包含水泥、 普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、s型瞬凝水泥、石棉水泥、双快水 泥等 包含陶粒、矿

建筑材料适用增值税税率表

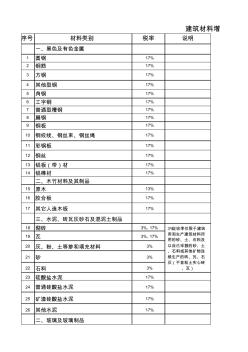

序号材料类别税率说明 一、黑色及有色金属 1圆钢17% 2钢筋17% 3方钢17% 4其他型钢17% 5角钢17% 6工字钢17% 7普通型槽钢17% 8扁钢17% 9钢板17% 10钢绞线、钢丝束、钢丝绳17% 11彩钢板17% 12钢丝17% 13铝板(带)材17% 14铝棒材17% 二、木竹材料及其制品 15原木13% 16胶合板17% 17其它人造木板17% 三、水泥、砖瓦灰砂石及混泥土制品 18砌砖3%,17% 19瓦3%,17% 20灰、粉、土等掺和填充材料3% 21砂3% 22石料3% 23硅酸盐水泥17% 24普通硅酸盐水泥17% 25矿渣硅酸盐水泥17% 26其他水泥17% 二、玻璃及玻璃制品 建筑材料增 3%征收率仅限于建筑 用和生产建筑材料所 用的砂、土、石料

编辑推荐下载

在建工程领用材料增值税处理

格式:pdf

大小:8KB

页数:1P

4.5

按增值税法的规定: (对于原材料的规定),纳税人将用于生产产品的原材料用于在建工程的,其进 项税额不得抵扣。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产 在建工程。说明,不得抵扣部分仅指在建工程领用部分对应的增值税,而非全部 原材料。其会计处理如下: 借:在建工程 贷:原材料 应交税费-应交增值税(进项税额转出) (对于本企业生产的产品),纳税人将自产或委托加工的货物用于非增值税应税 项目,应当视同销售,即要核算其销售税的。处理如下: 借:在建工程 贷:主营业务收入 应交税费-应交增值税(销项税额) 同时结转成本 借:主营业务成本 贷:库存商品 安装工程与建造工程是有区别的, 安装工程,可以是对不动产的部分工程实施安装,也可以是对动产实施的安装, 如生产设备的安装,前者所涉及的进项税是不可以抵扣的,而后者所涉及的进项 税大多数情况是可以抵

“营改增”政策下的企业增值税筹划研究

“营改增”政策下的企业增值税筹划研究 “营改增”政策下的企业增值税筹划研究

格式:pdf

大小:195KB

页数:未知

4.5

文章通过降低纳税风险与税收负担两个方面对\"营改增\"企业增值税的筹划需求进行了详细地分析,并从多个角度提出了增值税筹划的具体策略,旨在更好地保证企业在\"营改增\"政策下可持续地发展。

墙体材料实行增值税即征即退50%的政策啦热门文档

“营改增”政策下的企业增值税筹划研究 “营改增”政策下的企业增值税筹划研究

格式:pdf

大小:195KB

页数:未知

4.7

文章通过降低纳税风险与税收负担两个方面对"营改增"企业增值税的筹划需求进行了详细地分析,并从多个角度提出了增值税筹划的具体策略,旨在更好地保证企业在"营改增"政策下可持续地发展。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:83KB

页数:3P

4.4

如今,如何实现企业减税的目的已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施,并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:190KB

页数:未知

4.4

如今,如何实现企业减税已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分的深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施。并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:83KB

页数:未知

4.5

如今,如何实现企业减税的目的已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施,并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

土地增值税的征收应缓行

格式:pdf

大小:559KB

页数:7P

3

土地增值税的征收应缓行——我国推行土地增值税已有十余年,但其运行效果并不理想。尤其是2001年以来土地一级市场的交易方式改为“招、拍、挂”后,土地增值收益已提前一轮完成分配,表现在房地产企业的实际情形就是大部分项目没有形成土地增值税税负。为此,房地产...

墙体材料实行增值税即征即退50%的政策啦精华文档

增值税会计核算问题探析

格式:pdf

大小:129KB

页数:1P

4.6

增值税是我国的主要税种之一,既简便又合理地对增值税进行会计核算,是财务会计的重要内容之一。笔者在本文将对我国现行的增值税核算存在的问题进行讨论,并试图在保留现行增值税会计核算优点的基础上提出改进建议。

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:70KB

页数:2P

4.4

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施.

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:71KB

页数:未知

4.6

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施。

墙体材料实行增值税即征即退50%的政策啦最新文档

增值税相关问题答疑

格式:pdf

大小:417KB

页数:2P

4.8

找知识产权服务上汇桔网www.***.*** 找知识产权与企业服务,上汇桔网 1、什么是混合销售?怎么缴纳增值税? 根据《营业税改征增值税试点实施办法》的规定:一项销售行为如果既涉及服务又涉及 货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为, 按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值 税。本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、 批发或者零售为主,并兼营销售服务的单位和个体工商户在内。 2、增值税的计税方法有哪些? 增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用 一般计税方法计税,一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择 适用简易计税方法计税,但一经选择,36个月内不得变更;小规模纳税人发

土地增值税

格式:pdf

大小:30KB

页数:3P

4.7

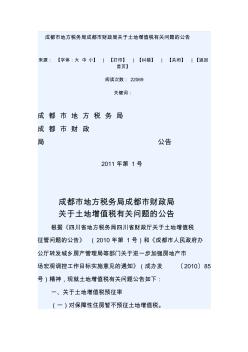

成都市地方税务局成都市财政局关于土地增值税有关问题的公告 来源:【字体:大中小】|【打印】|【纠错】|【关闭】|【返回 首页】 阅读次数:22069 关键词: 成都市地方税务局 成都市财政 局公告 2011年第1号 成都市地方税务局成都市财政局 关于土地增值税有关问题的公告 根据《四川省地方税务局四川省财政厅关于土地增值税 征管问题的公告》(2010年第1号)和《成都市人民政府办 公厅转发城乡房产管理局等部门关于进一步加强房地产市 场宏观调控工作目标实施意见的通知》(成办发〔2010〕85 号)精神,现就土地增值税有关问题公告如下: 一、关于土地增值税预征率 (一)对保障性住房暂不预征土地增值税。 (二)普通住宅预征率为1%。 (三)非普通住宅预征率以其售价是否超过普通住房价 格标准(即房管部门定期公布的住房平均交易价格的1.4倍

建筑材料增值税税率表-2019

格式:pdf

大小:43KB

页数:2P

4.5

序号材料类别税率说明序号材料类别税率说明 一、黑色及有色金属十、管件及管道用器材 1圆钢13%73管接头13% 2钢筋13%74套管13% 3方钢13%75塑料管件13% 4其他型钢13%十一法兰及垫片 5角钢13%76钢制法兰13% 6工字钢13%十二、阀门 7普通箱槽钢13%77闸阀13% 8扁钢13%78止回阀13% 9钢板13%79减压阀13% 10钢绞线、钢丝束、钢线绳13%80截止阀13% 11彩钢板13%十三、泵、供水设备 12钢丝13%81供水设备13% 13铝板(带)材13%82其他泵13% 14铝棒材13%十四、仪表及自动化控制 二、木竹材料及其制品83水表13% 15原木9%84电度表13% 16胶合板13%

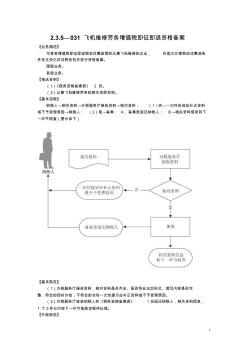

全国纳税服务规范2.02.3.5—031飞机维修劳务增值税即征即退资格备案

格式:pdf

大小:89KB

页数:2P

4.7

1 2.3.5—031飞机维修劳务增值税即征即退资格备案 【业务描述】 可享受增值税即征即退税收优惠政策的从事飞机维修的企业,在首次办理税收优惠或条 件发生变化时向税务机关进行资格备案。 国税业务。 县级业务。 【报送资料】 (1)《税务资格备案表》2份。 (2)从事飞机维修劳务的相关资质材料。 【基本流程】 纳税人→相关资料→办税服务厅接收资料→核对资料:(1)否→一次性告知应补正资料 或不予受理原因→纳税人;(2)是→备案:a、备案表返还纳税人;b→相关资料信息转下 一环节核查(图示如下) 【基本规范】 (1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完 整,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。 (2)办税服务厅签收纳税人的《税务资格备案表》1份返还纳税人,相关资料信息, 1个工作日内转下一环节按规定程序处理

土地增值税实行清算制对房地产行业的影响 土地增值税实行清算制对房地产行业的影响

格式:pdf

大小:140KB

页数:2P

4.4

土地增值税实行清算制对房地产行业的未来发展是影响深远的,税收政策将在房地产行业的调控过程中发挥更大的作用。

房屋装修如何进行增值税处理 房屋装修如何进行增值税处理

格式:pdf

大小:136KB

页数:未知

4.6

根据国家税务总局关于发布《不动产进项税额分期抵扣暂行办法》的公告(2016年第15号)第三条规定,纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照本办法有关规定分2年从销项税额中抵扣。不动产原值,是指取得不动产时的购置原价或作价。

土建用各类材料的增值税税率 (3)

格式:pdf

大小:103KB

页数:8P

4.3

-! 各类材料及其品种 1、材料原价适用增值税税率3%的材料及其品种 类别编码类别名称说明 01砂 包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、 硼砂、山砂、充填砂、机制砂等 02石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等 03 水泥为原料的 普通及轻骨料 商品混凝土 仅限于以水泥为原料生产的水泥混凝土 03001普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等 03002轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土 2、材料原价适用增值税税率17%的材料及其品种 类别 编码 类别名称范围说明 04 水泥、砖、瓦、 灰及混凝土制品 此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混 凝土制品材料 -! 04001水泥 包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、 s型瞬凝水

在建工程中领用的原材料的增值税核算

格式:pdf

大小:38KB

页数:5P

4.5

关于在建工程中,领用的原材料、库存商品等的增值税抵扣和计 入在建工程成本的问题。 @孔毅跟马靖昊学会计:对@马靖昊说会计说:老师,我想请教 一下:关于在建工程中,领用的原材料、库存商品等的增值税抵 扣和计入在建工程成本的问题。注会和中财书本的说法都不一 致。根据最新的税法和会计准则,领用材料用于建造不动产(或 非经营用的动产)和用于建造经营用的动产的区别分别在哪里? 求教 请你仔细研读一下我编写的辅导书中的一道题,应该能够搞懂。 【例133·单选题】某企业自建厂房一幢,购入为工程准备的各 种物资50万元,支付的增值税额为8.5万元,全部用于工程建 设。领用本企业生产的水泥一批,实际成本为8万元,税务部门 确定的计税价格为l0万元,增值税税率17%;领用本单位外购 原材料一批用于工程建设,原材料实际成本为1万元,应负担的 增值税额为0.17万元;

在建工程使用原材料的增值税处理总结及建议 在建工程使用原材料的增值税处理总结及建议

格式:pdf

大小:85KB

页数:未知

4.6

2016年5月1日开始,"营改增"试点在全国范围实行,对于老规定中八种视同销售行为也修改为九种,视同销售行为中对"将自产、委托加工的货物用于非应税项目"改为"将自产、委托加工的货物用于免税项目、简易计税项目",那么不动产在建工程所使用的自产、委托加工收回以及外购的原材料的增值税应该如何处理呢?本文就此做一个简单总结和建议。

墙体材料实行增值税即征即退50%的政策啦相关

文辑推荐

知识推荐

百科推荐

职位:安全评价师(二级)

擅长专业:土建 安装 装饰 市政 园林