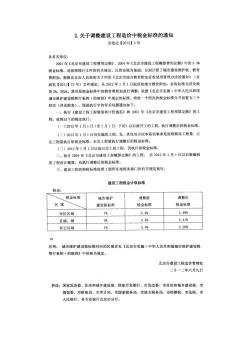

关于调整建设工程造价税金适用税率的通知

格式:pdf

大小:56KB

页数:2P

人气 :77

4.4

4.4

各有关单位: 根据广东省人民政府办公厅《印发广东省地方教育附加征收 使用管理暂行办法的通知》 (粤府办〔 2011〕10号)、广东省建设 工程造价管理总站 《关于调整建设工程税金计价标准的通知》 (粤 建造发〔 2011〕004号)的有关规定,我区从 2011年 1月 1日起 开征地方教育附加。现就我区建设工程造价税金适用税率调整事 项通知如下: 一、建设工程税金的适用税率从 3.413%调整为 3.477%,绿 地常规养护和环境卫生作业适用税率从 5.82%调整为 5.932%,调 佛山市顺德区国土城建和水利局文件 顺建发〔 2011〕41号 关于调整建设工程造价税金适用税率的通知 整后的新税率包括:营业税、城市维护建设税、教育费附加和地 方教育附加。 二、竣工结算已经办理完毕的建设工程不做调整;已经签订 合同但在 2011年 1月 1日以前尚未完成建筑业发票开票的建设工 程,以调整前后

浅谈煤炭建设工程造价中的税金计算

浅谈煤炭建设工程造价中的税金计算 浅谈煤炭建设工程造价中的税金计算

本文论述了工程造价中税金包括:营业税、城市维护建设税及教育费附加。城市维护建设税属于地方税种,并没有变成城乡维护建设税,且计税依据、税率并未改变,针对煤规字〔1995〕第175号文与各省中的发文税率不一致,笔者提出了质疑。

关于调整上海市建设工程造价中税金内容及费用标准的通知

沪建市管〔2011〕18号 关于调整上海市建设工程造价中税金内容及费用标准的通知 各有关单位: 根据上海市财政局、上海市地方税务局《关于印发〈上海市地方教育附加征收管理办法〉的通知》(沪财教〔2011〕10号)的精神,本市从 2011年1月1日起,除按国家规定缴纳教育费附加外,应当依照该办法规定缴纳地方教育附加。地方教育附加以单位和个人实际缴纳的增值税、 消费税、营业税税额为计征依据,征收率为2%。为此,上海市建设工程施工费用中税金亦作相应的调整,调整后的税金内容包括营业税、城市维 护建设税、教育费附加和上海市地方教育附加,费率为:市区3.48%;县镇3.41%;其他3.28%。 本通知适用于在本市缴纳建筑类营业税的施工企业。凡不在本市缴纳建筑类营业税的施工企业仍按原税率计算。 本通知由上海市建筑建材业市场管理总站负责解释,施行中有何问题请及时向上海市建筑建材业市场管理总

编辑推荐下载

关于调整建设工程造价中税金标准的通知(京造定【2012】2号)

格式:pdf

大小:12KB

页数:2P

4.3

关于调整建设工程造价中税金标准的通知 京造定【2012】2号 各有关单位: 2001年《北京市建设工程费用定额》、2004年《北京市建设工 程概算费用定额》中的3.4%税金标准,是按照现行文件的有关规定, 以营业税为基础,分别计算了城市建设维护税、教育费附加。根据北 京市人民政府关于印发《北京市地方教育附加征收使用管理办法的通 知》(京政发【2011】72号)文件规定,从2012年1月1日起征收 地方教育附加,征收标准为营业税的2%,因此,需对原税金标准中 的教育费附加进行调整,依据《北京市实施﹤中华人民共和国城市维 护建设税暂行条例﹥的细则》中规定的标准,将原一个档次的税金标 准分开设置为三个档次(详见附表)。现就执行中的有关问题通知如 下: 一、执行《建设工程工程量清单计价规范》和2001年《北京市 建设工程预算定额》的工程,按照以下的规定执行。 (一)2

工程造价税金计算程序

格式:pdf

大小:23KB

页数:1P

4.5

100.00增值税税率:11.00%纳税地点:其他 税率%税额(元)税率%税额(元) 1增值税90.09119.9121.808.11 1.1附加税: 城市维护建设税 10.100.020.08 1.2教育费附加30.300.050.25 1.3地方教育费附加20.200.040.16 2企业所得税90.0921.800.20.181.62 3河道维护费90.090.10.090.10.090 4社会保险费90.091.51.351.51.350 5印花税100.000.030.030.030.030 6其他 合计13.783.5610.22 填写说明:浅绿色部分为可填写部位。 工程造价结算税金计算 项目/工程名称: 其中:预交税 结算含税总造价(元): 应缴 销

建设工程造价税金适用税率的通知热门文档

冶金建设工程造价的探讨

格式:pdf

大小:388KB

页数:3P

4.6

冶金建设工程造价控制就是在投资的决策阶段、设计阶段、项目发包阶段和建设实施阶段,把冶金建设工程投资的发生控制在事先拟定的投资限额之内,随时纠正发生的偏差,以保证项目投资管理目标的实现,以求在各个建设项目中能合理使用人力、物力、财力,取得较好的经济效益和社会效益。做好各个建设阶段的工作是控制冶金建设工程造价的关键措施之一。本文浅述几点控制冶金建设工程造价的体会。

于调整常州市区建设工程造价中综合税率标准的通知

格式:pdf

大小:10KB

页数:3P

4.5

于调整常州市区建设工程造价中综合税率标准的通知(常建〔2011〕34号) 浏览人数:505加入日期:2011/2/21 金坛市住建局,溧阳市住建委,各区建设局,各有关单位: 根据《省政府关于调整地方教育附加等政府性基金有关政策的通知》(苏政发〔2011〕3号)文件精神和省、市地方税务机关的有关规定,经研究,对我 市市区列入建设工程造价中的税金的综合税率标准作相应调整,具体事项通知如下: 一、调整后的税率标准 由于地方教育附加征收标准的变化,经测算,综合税率由原来的3.445%调整为3.477%,计算基础为不含税工程造价。 二、适用范围 凡在常州市区范围内(除武进区)承接的建筑、安装、市政、装饰、房屋修缮、抗震加固、仿古建筑及园林绿化等工程均按综合税率3.477%计取税金, 列入工程造价。金坛市、溧阳市、武进区的综合税率调整按各地的规定执行。 三、执行时间 本

关于调整常州市区建设工程造价中综合税率标准的通知

格式:pdf

大小:13KB

页数:2P

4.8

常州市城乡建设局文件 常建〔2011〕34号 关于调整常州市区建设工程造价中 综合税率标准的通知 金坛市住建局,溧阳市住建委,各区建设局,各有关单位: 根据《省政府关于调整地方教育附加等政府性基金有关政策的通知》(苏政 发〔2011〕3号)文件精神和省、市地方税务机关的有关规定,经研究,对我市 市区列入建设工程造价中的税金的综合税率标准作相应调整,具体事项通知如 下: 一、调整后的税率标准 由于地方教育附加征收标准的变化,经测算,综合税率由原来的3.445%调 整为3.477%,计算基础为不含税工程造价。 二、适用范围 凡在常州市区范围内(除武进区)承接的建筑、安装、市政、装饰、房屋修 缮、抗震加固、仿古建筑及园林绿化等工程均按综合税率3.477%计取税金,列 入工程造价。金坛市、溧阳市、武进区的综合税率调整按各地的规定执行。 三、执行时间 本次调整自2011年2月1日起执

建设工程造价

格式:pdf

大小:16KB

页数:7P

4.8

第一章建设工程造价构成 一、单项选择题 1、工程造价中的主要构成部分是()。 a、流动资金b、建设投资c、建设期利息d、固定资产投资方向调节税 2、在某建设项目投资构成中,设备及工器具购置费为800万元,建筑安装工程费为1200万元,工程建设 其他费为500万元,基本预备费为150万元,价差预备费为100万元,建设期贷款1800万元,应计利息为 180万元,流动资金500万元,则该建设项目的建设投资为()万元。 a、2620b、2750c、2980d、3480 3、在世界银行规定的项目总建设成本中,不属于项目直接建设成本的是()。 a、项目管理费b、电气设备费c、电气安装费d、工厂普通公共设施费 4、根据国际组织对工程项目总建设成本的规定,下列费用应计入项目间接建设成本的是(c)。 a、服务性建筑费用b、建筑保险和债券费c、生产前

浅析工程造价税金的计算及筹划

格式:pdf

大小:248KB

页数:3P

3

浅析工程造价税金的计算及筹划——简要说明了工程造价税金的组成及其依据,详细分析了税金的征收范围、计税税率和计税基数,结合案例介绍了税金筹划中的规避和缴纳事宜。

建设工程造价税金适用税率的通知精华文档

浅析工程造价税金的计算及筹划

格式:pdf

大小:52KB

页数:5P

4.6

浅析工程造价税金的计算及筹划 2010-01-12来源:作者:参与讨论:会计论坛 【4fang,最简单实用的免费财务软件】【2011年会计职称考试辅导班报名中】 引言 工程造价税金由营业税、城市维护建设税、教育费附加组成,是地方税收的一项重要来 源。实行工程量清单计价规范之后,税金需要单独列项计算,金额大小直接影响工程造价的 高低。 如何进行税金的计算及筹划,关系到建设单位和施工单位的切身利益。国家立法机构近 年陆续出台了多项建筑业税收的法律法规,明确了税金的征收缴纳规定,促进了建筑行业的 健康发展。 一、税金的法律依据 1.1营业税的法律依据 营业税是工程造价税金中的主要税种,按照应税劳务的营业额征收。 法律依据有:《》、《》、《》、《》、《》、《》、《》等。 1.2城市维护建设税的法律依据 城市维护建设税是工程造价税金中的附加税,按照营业税的税额

浅析工程造价税金的计算及筹划

格式:pdf

大小:550KB

页数:3P

4.6

简要说明了工程造价税金的组成及其依据,详细分析了税金的征收范围、计税税率和计税基数,结合案例介绍了税金筹划中的规避和缴纳事宜。

经济适用房建设工程造价控制

格式:pdf

大小:87KB

页数:2P

3

经济适用房建设工程造价控制——经济适用住房是由各级人民政府组织实施的按标准建设并依照规定计价的普通住房,其供应对象为中低收入家庭住房困难户。在这样的政策背景下参与经济适用房建设的企业从中获得的经济收益是非常有限甚至是不允许直接从中获利...

建设工程造价税金适用税率的通知最新文档

工程造价税金由营业税

格式:pdf

大小:12KB

页数:9P

4.8

1 工程造价税金由营业税、城市维护建设税、教育费附加组成, 是地方税收的一项重要来源。实行工程量清单计价规范之 后,税金需要单独列项计算,金额大小直接影响工程造价的 高低。 如何进行税金的计算及筹划,关系到建设单位和施工单 位的切身利益。国家立法机构近年陆续出台了多项建筑业税 收的法律法规,明确了税金的征收缴纳规定,促进了建筑行 业的健康发展。 一、税金的法律依据 1.1营业税的法律依据 营业税是工程造价税金中的主要税种,按照应税劳务的 营业额征收。 法律依据有:《营业税暂行条例》、《营业税暂行条例实 施细则》、《营业税税目注释》、《关于长距离输送管道工程是 否征收营业税问题的通知》、《关于纳税人销售自产货物提供 增值税劳务并提供建筑业劳务征收流转税问题的通知》、《关 于营业税若干政策问题的通知》、《关于建筑业营业税若干政 策问题的通知》等。 1.2城市维护建设

分析建设工程造价的控制

格式:pdf

大小:11KB

页数:1P

4.7

工程管理 1002015年22期 分析建设工程造价的控制 王兴军 唐山宏远招标咨询服务有限公司滦南分公司,河北唐山063500 摘要:仅是从某个角度对建设项目造价进行了分析。而整个建设工程造价的有效控制,需要各个阶段、各个环节建设项目工 程的相关人员真真、准确、科学的进行设计和执行。 关键词:建设工程;造价;重要性 中图分类号:tu723.3文献标识码:a文章编号:1671-5810(2015)22-0100-01 1工程造价控制的重要性 一个建设项目从规划、设计到建成投产包括以下程序: 项目建议书、可行性研究阶段、设计阶段、实施阶段、竣工 结算阶段。相应的,在每个阶段都有对应的工程造价工作, 在项目建议书和可行性研究阶段编制投资估算,在初步设计 阶段编制设计概算,在施工图设计阶段编制施工图预算,在 施工图预算的基础上开展招投标工作,形成合同价,在实际 施

建设工程造价的计价依据

格式:pdf

大小:378KB

页数:17P

4.4

建设工程造价的计价依据 一、工程造价计价依据的分类 要想在工程建设各阶段合理确定工程造价,必须得有科学适用的计 价依据,主要包括造价定额、造价指标、取费定额、工期定额、基础单 价和工程造价指数等。 (一)造价定额 造价定额一般是指完成指定的单项施工内容在人力、物力、财力消 耗方面所需的社会必要劳动量。在我国属于推荐性经济标准。其中最重 要的有预算定额和概算定额。 1.预算定额 是计价定额当中的基础性定额,主要用于在编制施工图预算时,计 算工程造价和计算人工、材料、机械台班需要量。同时,预算定额是在 招标承包情况下,计算标底和确定报价的主要依据。预算定额是按分部 分项工程进行项目划分的。 2.概算定额 是编制初步设计概算和修正概算时,确定工程概算造价,计算劳动、 机械台班、材料需要量所使用的定额。概算定额的项目划分对象是扩大 分部分项工程,其编制基础是预算定额,但比预算定额综合扩大

建设工程造价的结算与审核

格式:pdf

大小:299KB

页数:2P

3

建设工程造价的结算与审核——建设工程结算工作是一门专业性、知识性、政策性很强的工作。它不仅需要掌握一定的结算专业知识和有关政策、法规,还要了解相关的专业、设计、材料设备采购、施工方法与投资控制等多方面基础知识,可以说工程结算是个多学科综合性的...

建设工程造价的控制分析与思考

格式:pdf

大小:295KB

页数:2P

3

建设工程造价的控制分析与思考——指出建设项目的造价控制贯穿于项目的全过程,从建设项目的各个阶段分析了不同阶段造价控制中存在的问题,阐述了工程造价控制的改进措施及对策,并提出了几点建议,以最大限度地提高建设资金的投资效益。

建设工程造价的控制方法

格式:pdf

大小:55KB

页数:1P

3

建设工程造价的控制方法——要使整个建筑工程造价控制在合理的范围内,必须加强对工程项目生产全过程的技术管理和经济管理。本文分析了建设工程造价控制中存在的问题,分别从设计阶段、施工阶段、竣工结算阶段介绍了如何加强工程造价控制工作的建议。

竣工结算阶段建设工程造价的控制

格式:pdf

大小:182KB

页数:6P

3

竣工结算阶段建设工程造价的控制——本文结合笔者对建设工程竣工结算的审计实践,就如何加强建设工程竣工结算阶段的造价控制作了一些探讨。

建设工程造价的结算与审核

格式:pdf

大小:230KB

页数:2P

3

建设工程造价的结算与审核——建设工程结算工作是一门专业性、知识性、政策性很强的工作。它不仅需要掌握一定的结算专业知识和有关政策、法规,还要了解相关的专业、设计、材料设备采购、施工方法与投资控制等多方面基础知识,可以说工程结算是个多学科综合性的工...

建设工程造价税金适用税率的通知相关

文辑推荐

知识推荐

百科推荐

职位:成本造价总监

擅长专业:土建 安装 装饰 市政 园林