基于房地产调控政策的商业银行住房抵押贷款风险管理

格式:pdf

大小:1.1MB

页数:5P

人气 :79

4.4

4.4

美国次级抵押贷款危机爆发之后,我国有关房地产的调控政策几经变化,直接影响着商业银行房地产抵押贷款的规模、定价和风险。特别是2010年以来,国家出台了以\"新国十条\"为核心的一系列关于房地产调控政策,对房地产市场的不同环节作了限制性的规定,加剧了房地产市场的不确定性。在此背景下,商业银行应如何及时紧随国家调控政策的变化,加强住房抵押贷款风险管理,成为亟待解决的理论问题和现实问题。本文梳理了2010年以来我国房地产调控政策的变化,并以此为背景分析了我国住房抵押贷款面临的各种潜在风险。在此基础上,从微观、中观、宏观等层面构建出分层次、多角度的立体防范体系。

商业银行住房抵押贷款风险管理——基于房地产调控政策

商业银行住房抵押贷款风险管理——基于房地产调控政策 商业银行住房抵押贷款风险管理——基于房地产调控政策

美国次贷危机爆发之后,我国房地产调控政策几经变化,直接影响着商业银行住房抵押贷款的规模、定价和风险。特别是2010年以来,国家出台了以\"新国十条\"为核心的一系列房地产调控政策,加剧了房地产市场的不确定性。本文系统梳理了近几年我国房地产调控政策的演进和政策调控效果,并以此为背景分析了我国住房抵押贷款面临的政策性风险。并在此基础上提出,从微观、中观、宏观等层面构建出分层次、多角度的立体防范体系。

商业银行住房抵押贷款的风险管理

虽我国经济的快速增长,国内房地产价格也得到了相应的上涨,因此导致,我国住房抵押贷款风险越来越大。与此同时,贷款人的压力随之增大。最终导致现代社会人们精神压力的高度紧张。本文通过对我国商业银行住房抵押贷款的介绍及风险分析,做出一系列可靠的应对措施。

编辑推荐下载

商业银行住房抵押贷款提前还贷风险管理研究

格式:pdf

大小:181KB

页数:2P

3

商业银行住房抵押贷款提前还贷风险管理研究——自去年3月央行加息以来,各大商业银行的房贷业务明显萎缩,提前还贷者有增无减。据上海银监局的数据显示,去年7月上海中资商业银行自营性房地产贷款和个人住房贷款呈负增长态势,分别比上月减少4.61亿元和8.86亿元。而...

商业银行住房抵押贷款提前还款的风险与防范

格式:pdf

大小:212KB

页数:3P

3

商业银行住房抵押贷款提前还款的风险与防范——当前,受各种因素条件的影响,各地普遍出现了住房抵押贷款提前还款的现象。对提前还款是否违约及是否应该征收罚款的争论更一度成为学术、媒体关注的焦点。

房地产调控政策的商业银行住房抵押贷款风险管理热门文档

商业银行住房抵押贷款风险控制的研究——基于2008年我国房地产困境的思考 商业银行住房抵押贷款风险控制的研究——基于2008年我国房地产困境的思考

格式:pdf

大小:595KB

页数:4P

4.5

当前我国房地产市场风云变幻,银行房地产贷款的风险也在不断变化,分析当前房地产业的特性及其价格影响因素、现阶段我国房地产业的困境、房价调整与银行贷款风险关系的特点,并对银行房贷的风险管理提出相应建议:建立专门的抵押贷款风险评估与预警系统,加强住房抵押贷款业务的创新,建立政府担保制度,创造良好的外部风险分散机制等。

浅谈商业银行房地产抵押贷款风险防范 浅谈商业银行房地产抵押贷款风险防范

格式:pdf

大小:15KB

页数:2P

4.8

商业银行房地产抵押贷款风险主要有:以设定抵押后建的设施扩大贷款、以划拨土地抵押贷款、以预售商品房和在建工程抵押贷款和以亏损企业财产贷款。防范此类贷款风险的措施主要有:明确抵押物的法定范围、规范土地使用权抵押操作等。

商业银行房地产抵押贷款风险及其防范 商业银行房地产抵押贷款风险及其防范

格式:pdf

大小:135KB

页数:未知

4.4

近年来,房地产抵押贷款业务成为各银行重点经营的项目,但其发展过程中存在着诸多风险。本文从抵押贷款业务的发展历程、特征、偿还方式谈起,对业务发展中存在的诸多风险,如借款人风险、流动性风险等一一作了分析,并从建立和完善商业银行相关体系等多个角度提出可操作性措施。

房地产周期波动与商业银行抵押贷款风险研究 房地产周期波动与商业银行抵押贷款风险研究

格式:pdf

大小:109KB

页数:1P

4.7

在我国房地产投资迅速增长、房地产业蓬勃发展的背后,是商业银行房地产金融资金的大举投入,但是由于融资渠道的单一,使得商业银行成为了房地产金融风险的主要承担者,这种风险在经济扩张时期不断积累,具有极大的危险性,一旦经济衰退时爆发,将迅速波及到整个金融体系乃至影响国民经济的稳定和发展。因此,探讨房地产周期波动中的银行抵押贷款风险问题具有积极的意义。

商业银行房地产抵押贷款面临的风险 商业银行房地产抵押贷款面临的风险

格式:pdf

大小:46KB

页数:1P

4.8

(一)以土地使用权作为抵押物的法律潜在风险。一是《国有土地出让和转让暂行条例》规定:\"土地使用权抵押时,其地上建筑物、其他附着物随之抵押。地上建筑物、其他附着物抵押时,其使用范围内的土地使用权随之抵押\"。正是基于此,银行往往认为地上建筑物、其他附着物不论是抵押设定前所建还是抵押

房地产调控政策的商业银行住房抵押贷款风险管理精华文档

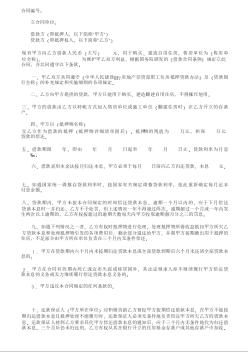

中国人民建设银行房地产信贷部职工住房抵押贷款合同

格式:pdf

大小:57KB

页数:4P

4.3

当前页码:1 http://htfb.fabao365.com 中国人民建设银行房地产信贷部职工住房抵押贷款合同 合同编号: 立合同单位: 借款方(即抵押人,以下简称“甲方”) 贷款方(即抵押权人,以下简称“乙方”) 现有甲方向乙方借款人民币(大写) 元,用于购买、建造自用住房,售 房单位为(售房单位全称), 为维护甲乙双方利益,根据国务 院颁发的《借款合同条例》规定立此合同,并共同遵守以下条款。 一、甲乙双方共同遵守《中华人民建设银行房地产信贷部职工住房抵押贷款 办法》及(贷款银行全称)的补充规定和实施细则的各项规定。 二、乙方向甲方提供的贷款,甲方只能用于购买、建造翻建自用住房,不得 挪作他用。 三、甲方的借款由乙方以转帐方式划入售房单位或施工单位(翻建住房时 )在乙方开立的存款户。 四、甲方以(

中国银行住房抵押贷款合同(6页)

格式:docx

大小:22KB

页数:7P

3

中国银行住房抵押贷款合同(6页)——中国银行住房抵押贷款合同,word格式,共6页。 贷款及用款 第一条甲方根据乙方的申请,同意向乙方发放购房抵押贷款。贷款金额:元(大写:仟佰拾万仟佰拾元整)。 第二条本合同项下贷款的用途限于乙方支付...

中国人民建设银行房地产信贷部职工住房抵押贷款合同

格式:docx

大小:16KB

页数:未知

3

中国人民建设银行房地产信贷部职工住房抵押贷款合同——中国人民建设银行房地产信贷部职工住房抵押贷款合同

商业银行房地产抵押贷款评估问题探讨 商业银行房地产抵押贷款评估问题探讨

格式:pdf

大小:519KB

页数:3P

4.5

商业银行开展房地产抵押贷款评估是法律、法规赋予商业银行维护金融秩序的义务;房地产抵押贷款具有自身的特点,在开展房地产抵押贷款评估时,运用科学合理的评估方法,作出合理评估,对于维护借贷双方的不同权益具有重要的现实意义。

房地产调控政策的商业银行住房抵押贷款风险管理最新文档

银行房地产在建工程抵押贷款风险防控浅析

银行房地产在建工程抵押贷款风险防控浅析 银行房地产在建工程抵押贷款风险防控浅析

格式:pdf

大小:87KB

页数:未知

4.5

近年来,房地产开发企业以在建工程抵押,已成为企业向银行贷款融资的重要方式。笔者结合审计工作实践,简述了在建工程抵押的风险,分析了与其有关的法律关系,简析了风险防控的具体措施。

房地产抵押贷款评估中存的贷款风险诱因 房地产抵押贷款评估中存的贷款风险诱因

格式:pdf

大小:196KB

页数:未知

4.7

正确评估房地产抵押价值,是有效防范房地产金融风险的重要环节,从目前已发生的贷款银行与评估机构纠纷案例入手,分别从房地产抵押贷款评估的原则、程序、方法、制度以及专业评估人员素质五个方面,分析由于目前房地产抵押贷款风险和金融隐患。

银监会《商业银行房地产贷款风险管理指引》解析 银监会《商业银行房地产贷款风险管理指引》解析

格式:pdf

大小:103KB

页数:未知

4.4

近来,全国不少地区房地产价格出现快速上涨。如江西、甘肃和天津等地,价格涨幅已超过20%。根据国家统计局公布的最新数字,今年1至7月全国房价同比上升12.9%,创8年来的新高。有分析指出,受高额利润的利益驱动,房地产业发展的增速在短期内不会马上下降,房地产业的繁荣还将继续维持。

房地产抵押贷款风险的分析与防范 房地产抵押贷款风险的分析与防范

格式:pdf

大小:17KB

页数:2P

4.6

由于房地产本身的特点,房地产抵押贷款存在着很多风险,一个方面的风险是制度风险,另一方面就是给银行带来的风险,特别着重从制度角度分析了产生房地产抵押贷款的原因。为了控制这些风险,提出了一些防范房地产抵押贷款风险的方法。

控制房地产抵押贷款风险的探索 控制房地产抵押贷款风险的探索

格式:pdf

大小:74KB

页数:未知

4.6

近年来在经济的发展下我国的房地产行业得到了突飞猛进的发展,银行在房地产方面的贷款抵押也迅速的增加,使得房地差抵押贷款的风险越来越大。在当前阶段怎样控制房地产的抵押贷款风险是行业中所研究的重点课题,只有从全面的角度来分析这种贷款风险存在的原因,才能进一步的提出控制措施。本文主要对控制房地产抵押贷款风险进行了分析,希望为房地产的抵押贷款风险控制提供参考建议。

当前商业银行房地产贷款风险管理的困境及其策略 当前商业银行房地产贷款风险管理的困境及其策略

格式:pdf

大小:87KB

页数:未知

4.8

房地产市场的不稳定性,尤其是上半年整个市场行情的低迷,房地产市场陷入\"调整期\"与\"拐点期\"的争论之中,房地产企业的债务风险比率提高。商业银行的房地产贷款风险管理进入一个至关重要的时期。本文在此基础上分析了当前商业银行房地产贷款风险管理存在的主要问题,并提出了有针对性的对策措施与意见建议,以期能够促进商业银行房地产贷款的风险管理,提高资产利用水平和效率,促进商业银行与房地产行业的共同成长与发展。

实务中房地产抵押贷款风险及防范 实务中房地产抵押贷款风险及防范

格式:pdf

大小:200KB

页数:2P

4.8

本文就实务中房地产抵押贷款这类担保融资方式可能存在的各类潜在风险(包括共性风险、土地使用权抵押风险、在建工程抵押风险以及新的调控政策将会导致的房地产抵押贷款风险)进行了分析,并从银行等贷款金融机构的角度提供了一些在实践操作中防范这些风险的可供参考的对策。

实务中房地产抵押贷款风险及防范 实务中房地产抵押贷款风险及防范

格式:pdf

大小:140KB

页数:未知

4.6

本文就实务中房地产抵押贷款这类担保融资方式可能存在的各类潜在风险(包括共性风险、土地使用权抵押风险、在建工程抵押风险以及新的调控政策将会导致的房地产抵押贷款风险)进行了分析,并从银行等贷款金融机构的角度提供了一些在实践操作中防范这些风险的可供参考的对策。

房地产调控政策的商业银行住房抵押贷款风险管理相关

文辑推荐

知识推荐

百科推荐

职位:公路专业监理工程师

擅长专业:土建 安装 装饰 市政 园林