房地产开发企业注销前有关企业所得税处理

格式:pdf

大小:9KB

页数:2P

人气 :91

4.6

4.6

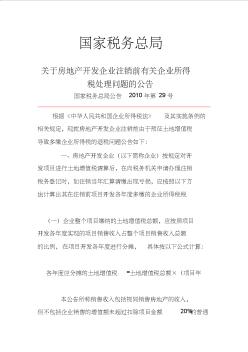

2010年 12月 24日,国家税务总局发布《关于房地产开发企业注销前有关企业所得税处理问 题的公告》(国家税务总局公告 2010年第 29号)。 《公告》规定,房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算 后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法 计算出其在注销前项目开发各年度多缴的企业所得税税款, 并申请退税 : (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实现的项目销售收入 占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算: 各年度应分摊的土地增值税 =土地增值税总额 ×(项目年度销售收入 ÷整个项目销售收入总 额) 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除 项目金额 20%的普通标准住宅的销售收入。 (二)项目开发各年度应分摊的土地增值税减去

房地产开发企业注销前有关企业所得税处理问题

国家税务总局关于房地产开发企业注销前有关企业所得税处理问 题的公告 国家税务总局公告2010年第29号 全文有效成文日期:2010-12-24 字体:【大】【中】【小】 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就 房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问 题公告如下: 一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值 税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出 现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得 (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实 现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行 各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷ 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的 增值额

房地产开发企业注销前有关企业所得税处理问题的公告

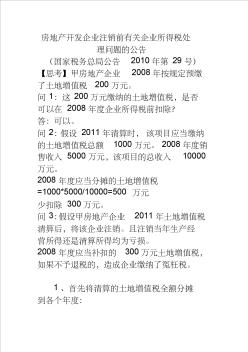

房地产开发企业注销前有关企业所得税处 理问题的公告 (国家税务总局公告2010年第29号) 【思考】甲房地产企业2008年按规定预缴 了土地增值税200万元。

编辑推荐下载

房地产开发企业注销前有关企业所得税处理问题的公告

房地产开发企业注销前有关企业所得税处理问题的公告 房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:1.3MB

页数:1P

4.6

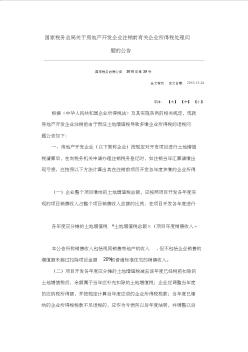

根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问题公告如下:一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得税税款,并申请退税:

关于房地产开发企业注销前有关企业所得税处理问题公告

格式:pdf

大小:10KB

页数:3P

4.4

国家税务总局公告 2010年第29号 国家税务总局关于房地产开发企业 注销前有关企业所得税处理问题的公告

房地产开发企业注销前有关企业所得税处理热门文档

国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:10KB

页数:2P

4.3

国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告 发文文号:国家税务总局公告[2010]29号发文单位:国家税务总局点击数:21发 文时间:2011-1-6 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发

国税【2010】29关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:10KB

页数:2P

4.6

国家税务总局 关于房地产开发企业注销前有关企业所得税处理问题的公告 国家税务总局公告2010年第29号 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就

房地产开发企业注销前多缴的企业所得税如何处理 房地产开发企业注销前多缴的企业所得税如何处理

格式:pdf

大小:1.2MB

页数:2P

4.5

问:本公司为房地产开发公司,土地增值税是按照开具发票金额预缴.达到土地增值税清算条件后,经清算为多缴土地增值税.因本公司项目开发完毕后需要注销清算.请问,预征土地增值税导致多缴的企业所得税是否应当退税?

关于房地产开发企业所得税预缴问题的规定 关于房地产开发企业所得税预缴问题的规定

格式:pdf

大小:15KB

页数:1P

4.7

一、房地产开发企业按当年实际利润据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利润总额预缴,开发产品完工、结算计税成本后按照实际利润再行调整。

关于房地产开发有关企业所得税问题的通知 关于房地产开发有关企业所得税问题的通知

格式:pdf

大小:1.1MB

页数:3P

4.3

为了加强房地产开发企业所得税的征收管理,规范房地产开发企业的纳税行为,根据《中华人民共和国企业所得税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》等有

房地产开发企业注销前有关企业所得税处理精华文档

关于房地产开发有关企业所得税问题的通知 关于房地产开发有关企业所得税问题的通知

格式:pdf

大小:15KB

页数:2P

4.5

福建税务.2003年第10期 59 税法公告 关于房地产开发有关企业所得税问题的通知 各省、自治区、直辖市和计划单列市国家税务局、地方税 务局,局内各单位: 为了加强房地产开发企业所得税的征收管理,规范房地 产开发企业的纳税行为,根据《中华人民共和国企业所得税 暂行条例》及其实施细则、《中华人民共和国税收征收管理 法》等有关法律、法规规定,结合房地产开发企业的经营 特点,现就房地产开发企业征收所得税有关问题通知如下: 一、关于开发产品销售收入确认问题 房地产开发企业开发、建造的以后用于出售的住宅、商 业用房、以及其他建筑物、附着物、配套设施等应根据收 入来源的性质和销售方式,按下列原则分别确认收入的实 现: (一)采取一次性全额收款方式销售开发产品的,应于 实际收讫价款或取得了索取价款的凭据(权利)时,确认 收入的实现。 (二)采取分期付款方式销售开发产品的,应按销售合

浅议加强房地产开发企业所得税管理

格式:pdf

大小:85KB

页数:1P

3

浅议加强房地产开发企业所得税管理——研究房地产企业所得税,不外乎从房地产企业应纳税所得额谈起。所谓房地产企业应纳税所得额,是指每一纳税年度房地产经营收入总额,减去准予扣除项目金额。这个公式涉及到两个因素,一是房地产经营收入,二是准予扣除项目的问题...

国家税务总局公告2010年第29号关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:10KB

页数:3P

4.7

国家税务总局 关于房地产开发企业注销前有关企业所得 税处理问题的公告 国家税务总局公告2010年第29号

2010.12.24国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:11KB

页数:3P

4.3

国家税务总局关于房地产开发企业注销前有关企业所得税处理问 题的公告 国家税务总局公告2010年第29号

有关房地产开发企业销售收入会计核算的探讨 有关房地产开发企业销售收入会计核算的探讨

格式:pdf

大小:77KB

页数:1P

4.4

房地产开发行业有其特殊的性质,关系到房屋的预售账款和工程的进度问题,因此,房地产开发企业的销售收入的确认问题成了开发企业财务部门核算的难点之一,本文着重分析了我国房地产开发企业在销售收入确认中存在的问题,并提出了相关的建议。

房地产开发企业注销前有关企业所得税处理最新文档

房地产开发企业甲供材

格式:pdf

大小:19KB

页数:10P

4.6

房地产开发企业“甲供材”的财税处理 文章来源:待查文章作者:佚名发布时间:2010-12-23字体:[大中小] 房地产开发企业“甲供材”的财税处理 一、房地产开发企业“甲供材”的概念 所谓“甲供材料”建筑工程,是指由基本建设单位提供原材料,施工单位仅提供建筑劳务的工程。 因此,房地产开发企业“甲供材”建筑工程,是指由房地产开发企业(以下称甲方)提供原材料,施工单 位(以下称乙方)仅提供建筑劳务的工程。“甲供材”产生的原因是甲方从材料质量和成本效益角度出发, 防止建筑乙方在材料上做文章,担心不能确保建筑材料质量,影响住房和自身的声誉。一般材料占商品房 建造成本的30%~40%。 对于甲供材的税务处理,在税法上是比较明确的。但对甲供材如何进行会计处理,一直没有非常明确 的规定,这就带来了开发票的问题,以及随之而来的税收问题。 二、“甲供材”的相关税

房地产开发企业的甲供材

格式:pdf

大小:18KB

页数:14P

4.8

房地产开发企业“甲供材”的账务和税务处理技巧及例解 一、房地产开发企业“甲供材”的概念 所谓“甲供材料”建筑工程,是指由基本建设单位提供原材料,施工 单位仅提供建筑劳务的工程。因此,房地产开发企业“甲供材”建筑 工程,是指由房地产开发企业(以下称甲方)提供原材料,施工单位 (以下称乙方)仅提供建筑劳务的工程。“甲供材”产生的原因是甲 方从材料质量和成本效益角度出发,防止建筑乙方在材料上做文章, 担心不能确保建筑材料质量,影响住房和自身的声誉。一般材料占商 品房建造成本的30%~40%。 对于甲供材的税务处理,在税法上是比较明确的。但对甲供材如何进 行会计处理,一直没有非常明确的规定,这就带来了开发票的问题, 以及随之而来的税收问题。 二、“甲供材”的相关税收政策规定 甲供材征税主要是如何征收营业税的问题。《中华人民共和国营业税 暂行条例实施细则》(财政部国家税务总局第

房地产开发企业纳税审计 房地产开发企业纳税审计

格式:pdf

大小:57KB

页数:2P

4.8

房地产是指土地、建筑物及固着在土地、建筑物上不可分离的部分及其附带的各种权益。目前,房地产行业在中国的经济中地位是毋庸置疑的。之所以如此,不仅是因为房地产行业带动建材、装修、家具等各个行业的发展;同时房地产行业的税收占整个国家收入的比重也是别的行业都无法比拟的。但是,房地产行业也是偷漏税非常严重的行业。房地产行业偷税严重的产生原因主要有以下几个方面:

房地产开发企业如何创造股东价值 房地产开发企业如何创造股东价值

格式:pdf

大小:252KB

页数:3P

4.5

上市筹集资金是房地产企业发展的趋势,为了赢得更多的投资,房地产企业必须以股东价值最大化为管理目标。介绍了一种股东价值模型,从竞争优势缺口和竞争优势期间两方面,来说明专业化经营和品牌化战略是房地产企业增加股东价值的必要手段。

房地产开发企业税收筹划 房地产开发企业税收筹划

格式:pdf

大小:45KB

页数:1P

4.4

房地产行业作为支柱产业对于国民经济有很大的促进作用。税收成本已经成为房地产企业继建筑安装成本、土地取得成本之后的第三大成本,所以对房地产企业进行税收筹划以降低其税收负担,进而增加企业利润率对于房地产行业具有很大的意义。一、税收筹划的基本理论1.税收契约理论契约理论是20世纪30年代以来形成的一种企业理论。契约理论认为企业是由投资人、所有人、经历金额贷款人之间订立的一系列契约组

浅议房地产开发企业所得税业务的财税处理 浅议房地产开发企业所得税业务的财税处理

格式:pdf

大小:97KB

页数:未知

4.4

新的《企业所得税法》从2008年1月1日起开始实施,企业的所得税财务税务处理比较复杂,涉及面较广。而房地产企业的所得税业务有一些区别于其他企业特殊的处理,本文将针对房地产业务所得税预计的时间性差异、投资性房地产、预缴所得税的抵亏等几种特有业务进行分析、总结和归纳。

关于房地产开发企业所得税征管问题的思考与建议 关于房地产开发企业所得税征管问题的思考与建议

格式:pdf

大小:180KB

页数:未知

4.5

随着房地产行业的迅猛发展,房地产业巳成为我国国民经济的支柱产业之一,成为拉动各地区税收增长的重要组成部分。但是目前针对房地产开发企业税收征管中仍存在一些亟待解决的问题,特别是在开发项目企业所得税的预缴与清算方面还存在很多征管问题。本文就此方面的主要涉税问题、产生原因进行了探讨并提出了征管建议。

房地产开发企业的税收筹划 房地产开发企业的税收筹划

格式:pdf

大小:338KB

页数:2P

4.7

税收是企业在经营过程中按照一定的政策法规向政府缴纳的一种费用,税收具有强制性,但是企业在合理合法的经营前提下,可以进行税收筹划,降低税收的负担。税收筹划是企业经营的一项重要的活动,存在于一定的客观前提条件下,首先对于政府的依法收取,是进行税收筹划的前提,如果一个地区的税收不能以现行的税法为主要依据,而是以其他类似的不具有规范的指标来作为收取的依据,那么税收筹划就失去了本身的意义,在企业进行税收筹划的时候,首先就要注意的就是这个问题。其次,作为一种法律法规,税法既具有稳定性又具有灵活性的特征。要进行税收的筹划,就要时刻关注税法的变动,根据税法的调整来对企业的税收筹划制定相应的策略和方案。

房地产开发企业注销前有关企业所得税处理相关

文辑推荐

知识推荐

百科推荐

职位:暖通设计经理

擅长专业:土建 安装 装饰 市政 园林