- 首页 >

- > 营改增后土方工程税率

更新时间:2024.04.28

房地产企业的税收支出成本中,土地增值税占有很大的比重。房地产企业想从长远发展并取得利润,在土地增值税这一大税种的支出方面,需进行必要的纳税筹划,降低纳税风险,并节省土地增值税支出。\"营改增\"后房地产企业在计税方式上发生了重大变化,房地产企业在适应\"营改增\"税收政策时应合理的进行纳税筹划。

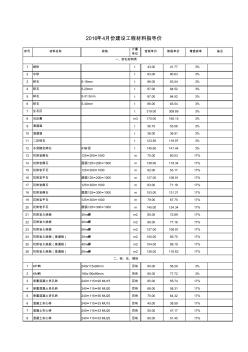

序号 材料名称 规格 计量 单位 含税单价 除税单价 增值税率 备注 1 细砂 t 43.00 41.77 3% 2 中砂 t 83.00 80.63 3% 3 碎石 5-16mm t 86.00 83.54 3% 4 碎石 5-20mm t 87.00 84.52 3% 5 碎石 5-31.5mm t 87.00 84.52 3% 6 碎石 5-40mm t 86.00 83.54 3% 7 生石灰 t 319.00 309.89 3% 8 石灰膏 m3 170.00 165.15 3% 9 清道渣 t 56.70 55.08 3% 10 混道渣 t 38.00 36.91 3% 11 二灰碎石 t 123.50 119.97 3% 12 水泥稳定碎石 4%水泥 t 145.60 141.44 3% 13 花岗岩侧石 125×200×1000 m 70.00 60.03 17% 14 花

专题概述

营改增后土方工程税率知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关营改增后土方工程税率最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:营改增后土方工程税率

相关话题

资料下载

相关资讯

营改增后土方工程税率相关专题

- 建筑工程和岩土工程

- 岩土工程翻译

- 岩土工程能做什么工作

- 岩土工程与工程地质的区别

- 岩土工程的就业前景

- 岩土工程勘察现状

- 岩土工程领域的发展前景

- 岩土热物性包括哪些参数

- 岩土工程考题38

- 岩土专业是学什么的

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 桃山水库二期工程增容与兴凯湖调水的关系

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 整体平移后六层砖混结构住宅楼整体提升的施工与监测

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云、贵、川、渝2010年水泥淘汰落后产能企业名单

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 招标文件(东太湖游泳池及驳岸二标段后审8.29)

- 政府还贷二级公路收费站取消后治超工作的建议与对策

- 增粘剂PN759在橡胶与钢丝帘线粘合中的应用

- 云南省机关事业单位编制外人员劳动合同书(修改后)

- 增韧双马来酰亚胺树脂及其玻璃布层压板的制备与性能

- 中国热水管道增压泵价格行业十大立式自吸泵品牌首选

- 中分带回填土、路缘石安装及培土路肩施工方案修改后

- 中国十年后太阳能发电量将相当于1.5个三峡水电站