- 首页 >

- > 上海 建设工程 税金

更新时间:2024.04.27

工程造价税金由营业税、城市维护建设税、教育费附加组成,是地方税收 的一项重要来源。 实行工程量清单计价规范之后, 税金需要单独列项计算, 金额 大小直接影响工程造价的高低。 如何进行税金的计算及筹划,关系到建设单位和施工单位的切身利益。国 家立法机构近年陆续出台了多项建筑业税收的法律法规, 明确了税金的征收缴纳 规定,促进了建筑行业的健康发展。 一、税金的法律依据 1.1营业税的法律依据 营业税是工程造价税金中的主要税种,按照应税劳务的营业额征收。 法律依据有:《营业税暂行条例》、《营业税暂行条例实施细则》、《营 业税税目注释》、《关于长距离输送管道工程是否征收营业税问题的通知》 、《关 于纳税人销售自产货物提供增值税劳务并提供建筑业劳务征收流转税问题的通 知》、《关于营业税若干政策问题的通知》、 《关于建筑业营业税若干政策问题 的通知》等。 1.2城市维护建设税的法律依据 城市维护建设税

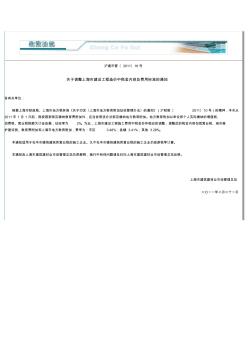

沪建市管〔 2011〕18号 关于调整上海市建设工程造价中税金内容及费用标准的通知 各有关单位: 根据上海市财政局、上海市地方税务局《关于印发〈上海市地方教育附加征收管理办法〉的通知》(沪财教〔 2011〕10号)的精神,本市从 2011 年 1月 1日起,除按国家规定缴纳教育费附加外,应当依照该办法规定缴纳地方教育附加。地方教育附加以单位和个人实际缴纳的增值税、 消费税、营业税税额为计征依据,征收率为 2%。为此,上海市建设工程施工费用中税金亦作相应的调整,调整后的税金内容包括营业税、城市维 护建设税、教育费附加和上海市地方教育附加,费率为:市区 3.48%;县镇 3.41%;其他 3.28%。 本通知适用于在本市缴纳建筑类营业税的施工企业。凡不在本市缴纳建筑类营业税的施工企业仍按原税率计算。 本通知由上海市建筑建材业市场管理总站负责解释,施行中有何问题请及时向上海市建筑建材业市场管理总

热门知识

上海 建设工程 税金-

话题: 工程造价151****8129

-

话题: 工程造价150****7422

-

话题: 工程造价158****9300

-

话题: 工程造价158****8558

-

话题: 工程造价158****1231

精华知识

上海 建设工程 税金-

话题: 工程造价157****5902

-

话题: 计价依据1246079360

-

话题: 建筑施工ohawake646

-

话题: 工程造价zhumengnvhai

最新知识

上海 建设工程 税金-

话题: 工程造价138****7779

-

话题: 工程造价158****2687

专题概述

上海 建设工程 税金知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关上海 建设工程 税金最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:上海 建设工程 税金

相关话题

资料下载

相关资讯

上海 建设工程 税金相关专题

- 考上海造价员有什么条件

- 用上海定额库做预算

- 在上海一度电多少钱

- 新听是上海胜华电缆商标吗

- 寻找上海玛钢管件生产厂家

- 现在上海84消毒液价格

- 现在上海电费价格是多少

- 现在上海304不锈钢扁钢价格

- 钢材上海价格低为什么

- 十大上海老别墅分别有哪些

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 中华人民共和国国家标准建设工程工程量清单计价规范

- 建设工程资料的归档工作

- 正果水厂建设工程之护坡工程项目环评报告

- 中国建设工程造价管理协会援外工程委员会

- 中国2010年上海世博会园区管线综合管沟管理办法

- 有关建设工程施工安全涉及常用法律法规标准规范清单

- 中国建筑第二工程局有限公司上海公司合格供应商名录

- 云南省建设工程招标投标管理条例(修正)与分析

- 中高职衔接道路桥梁工程技术专业教学标准探索与实践

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 影响工程项目管理中的质量因素与提高质量管理的对策

- 因工程施工、设备维修等原因确需停止供水审批申请表

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 云南省优质工程奖评选办法(2009年3月修订稿)