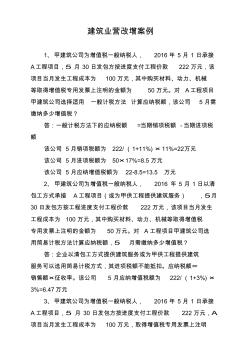

建筑业营改增案例 1、甲建筑公司为增值税一般纳税人, 2016年 5月 1 日承接 A工程项目,5 月 30日发包方按进度支付工程价款 222万元,该 项目当月发生工程成本为 100万元,其中购买材料、动力、机械 等取得增值税专用发票上注明的金额为 50万元。对 A工程项目 甲建筑公司选择适用 一般计税方法 计算应纳税额,该公司 5月需 缴纳多少增值税? 答:一般计税方法下的应纳税额 =当期销项税额 -当期进项税 额 该公司 5月销项税额为 222/(1+11%)× 11%=22万元 该公司 5月进项税额为 50×17%=8.5万元 该公司 5月应纳增值税额为 22-8.5=13.5 万元 2、甲建筑公司为增值税一般纳税人, 2016 年 5 月 1日以清 包工方式承接 A工程项目(或为甲供工程提供建筑服务) ,5月 30日发包方按工程进度支付工程价款 222万元,该项目当月发生 工程成本

自2012年以来各地"营改增"试点不断推出,经过改革方案的不断完善和调整,改革后大部分企业的税负有所降低。建筑行业是我国的重要经济行业,不仅关系到日常生活的各个方面,而且为社会提供了大量的就业岗位,对国家整体经济的发展和稳定有重要作用。从2016年5月1日起,国务院将建筑业纳入"营改增"试点范围,文章将从建筑业"营改增"的必要性,实施过程中存在的困难以及应对措施3个方面进行探讨。

建筑业营改增培训相关专题

- 职高房屋建筑工程考试

- 建筑工程预算员的考试

- 建筑节能外墙保温考试试题

- 建筑类五大员考试

- 建筑类考试

- 建筑五大员考试时间

- 建筑业执业资格考试类别

- 建筑助工考试什么专业好

- 建筑资格考试证书

- 建筑安装工程造价员考试

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 中国电科院电力安全工作规程专项培训

- 中国铁道建筑总公司地下空间安全管理知识培训

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 在职培训——提升员工素质的捷径兼析造价工程师培训

- 中国水利经济会在山西举办水利经济和财务培训

- 中国建筑业协会混凝土分会第五届理事会常务理事名单

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 增粘剂PN759在橡胶与钢丝帘线粘合中的应用

- 增韧双马来酰亚胺树脂及其玻璃布层压板的制备与性能

- 中国热水管道增压泵价格行业十大立式自吸泵品牌首选

- 增强水文与水资源工程专业本科生毕业实习效果的思考

- 营改增背景下建筑企业财务管理所受影响及应对策略

- 应用新型高性能水轮机转轮对老电站水电机组增容改造

- 增强型改性发泡水泥保温板建筑保温系统应用技术标准