- 首页 >

- > 工程造价的税金营改增

更新时间:2024.04.29

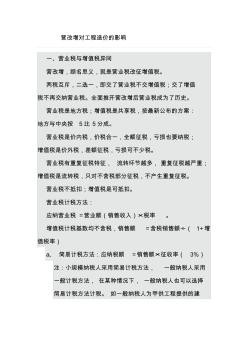

营改增对工程造价的影响 一、营业税与增值税异同 营改增,顾名思义,就是营业税改征增值税。 两税互斥,二选一,即交了营业税不交增值税;交了增值 税不再交纳营业税。全面推开营改增后营业税成为了历史。 营业税是地方税;增值税是共享税,按最新公布的方案: 地方与中央按 5比 5分成。 营业税是价内税,价税合一,全额征税,亏损也要纳税; 增值税是价外税,差额征税,亏损可不少税。 营业税有重复征税特征, 流转环节越多, 重复征税越严重; 增值税是流转税,只对不含税部分征税,不产生重复征税。 营业税不抵扣;增值税是可抵扣。 营业税计税方法: 应纳营业税 =营业额(销售收入)×税率 。 增值税计税基数均不含税,销售额 =含税销售额÷( 1+增 值税率) a、 简易计税方法:应纳税额 =销售额×征收率( 3%) 注:小规模纳税人采用简易计税方法, 一般纳税人采用 一般计税方法, 在某种情况下, 一般纳税人也

2016年5月1日建筑业营业税改征增值税试点正式实施,李克强总理郑重承诺"营改增后,所有行业税负只减不增!"然而落实到建筑企业后的"营改增"税负能否只减不增,那就要看每个建筑企业自身管理水平了,本文从国家政策面上来分析"营改增"对工程造价的影响。

热门知识

工程造价的税金营改增-

话题: 工程造价tuyuanyaocai

-

话题: 工程造价139****6857

-

话题: 工程造价158****8342

-

话题: 工程造价139****7796

-

话题: 工程造价158****4716

精华知识

工程造价的税金营改增-

话题: 工程造价158****4616

-

话题: 工程造价158****5590

-

话题: 工程造价139****9728

-

话题: 工程造价153****9682

-

话题: 工程造价153****5106

最新知识

工程造价的税金营改增-

话题: 工程造价151****8300

-

话题: 工程造价152****7650

-

话题: 工程造价151****0920

-

话题: 工程造价150****5702

-

话题: 工程造价158****1076

专题概述

工程造价的税金营改增知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关工程造价的税金营改增最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:工程造价的税金营改增

相关话题

资料下载

相关资讯

工程造价的税金营改增相关专题

- 卡箍工程量问题

- 开工程预算公司要什么资质

- 看图纸算工程量

- 抗滑桩支护工程预算

- 抗剪键工程量

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 中国工程造价咨询业的发展趋势

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 桃山水库二期工程增容与兴凯湖调水的关系

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 有关工程造价预结算审核存在问题及其解决对策

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 政府财政投资工程项目全过程工程造价控制与管理措施

- 分部分项工程造价税金

- 工程造价税金计算方法

- 广东公路造价利润税金

- 工程造价的税金是多少

- 造价只记税金不计费用

- 山西造价税金包括什么

- 建设厅颁布的造价税金

- 工程总造价包括税金吗

- 建筑造价中税金是多少

- 造价中的增值税金怎计

- 安徽造价总包税金多少

- 北京工程造价信息税金

- 湖北孝感造价工程税金

- 税金占工程造价的比例

- 工程造价中的税金等于

- 工程造价中税金的计算

- 工程造价税金记取基数

- 建筑工程造价中的税金

- 重庆工程造价税金费率

- 计入工程造价内的税金

- 公路工程造价税金费率

- 工程造价税金计价方式

- 09年造价吴中区税金

- 工程造价税金3.41

- 广西造价站 营业税金

- 工程造价 不包括税金

- 江苏盐城工程造价税金

- 重庆造价最新税金多少

- 工程造价税金推导公式

- 工程造价中的税金包括