- 首页 >

- > 查补房产税后调整应纳税所得额

更新时间:2024.06.02

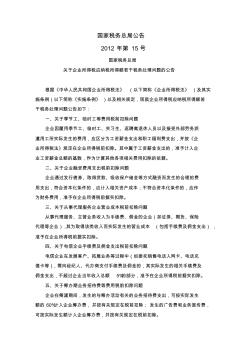

国家税务总局公告 2012 年第 15号 国家税务总局 关于企业所得税应纳税所得额若干税务处理问题的公告 根据《中华人民共和国企业所得税法》 (以下简称《企业所得税法》 )及其实 施条例(以下简称《实施条例》 )以及相关规定,现就企业所得税应纳税所得额若 干税务处理问题公告如下: 一、关于季节工、临时工等费用税前扣除问题 企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派 遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企 业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企 业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 二、关于企业融资费用支出税前扣除问题 企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费 用支出,符合资本化条件的,应计入相关资产成本;不符合资本化条件的,应作 为财务费用,准予在企业所得

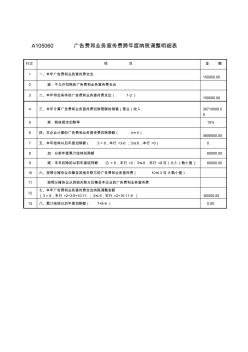

A105060 广告费和业务宣传费跨年度纳税调整明细表 行次 项 目 金 额 1 一、本年广告费和业务宣传费支出 150000.00 2 减:不允许扣除的广告费和业务宣传费支出 3 二、本年符合条件的广告费和业务宣传费支出( 1-2) 150000.00 4 三、本年计算广告费和业务宣传费扣除限额的销售(营业)收入 30710000.0 0 5 乘:税收规定扣除率 15% 6 四、本企业计算的广告费和业务宣传费扣除限额( 4×5) 4606500.00 7 五、本年结转以后年度扣除额( 3>6,本行 =3-6 ;3≤6,本行 =0) 0 8 加:以前年度累计结转扣除额 60000.00 9 减:本年扣除的以前年度结转额 [3 >6,本行 =0;3≤6,本行 =8与( 6-3 )孰小值 ] 60000.00 10 六、按照分摊协议归集至其他关联方的广告费和业务宣传费( 10≤

热门知识

查补房产税后调整应纳税所得额精华知识

查补房产税后调整应纳税所得额-

话题: 地产家居zhq19880928

-

话题: 地产家居ultravirus

最新知识

查补房产税后调整应纳税所得额

专题概述

查补房产税后调整应纳税所得额知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关查补房产税后调整应纳税所得额最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:查补房产税后调整应纳税所得额

相关话题

资料下载

相关资讯

查补房产税后调整应纳税所得额相关专题

- 铜陵市2019年契税补

- 2019上海购房政策什么网站查

- 香港人的身份证房产大陆查

- 回迁房能否查网签

- 回迁房房屋补款发票

- 回迁房面积差3%不退不补

- 回迁房本什么时候下来怎么查

- 回迁房产权在哪查

- 海南商品房备案查

- 过户以后怎么查原来的房产证

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 云冈国家森林公园范围调整对森林景观资源的影响分析

- 依靠科技进步加快东北老工业基地调整改造与振兴步伐

- 张家塬镇农村环境综合整治项目实施方案(以奖代补)

- 调整焊管工业结构

- 印发关于促进平板玻璃工业结构调整的若干意见的通知

- 意大利TEKSID公司合金灰铸铁汽缸体的焊补技术

- 云南润水工程项目管理有限公司企业信用报告-天眼查

- 关于调整现行河北省建设工程计价依据中人工单价通知

- 公路造价模板2016价格信息11月价格(含税)

- 工程施工安全检查用表监理单位专用与施工单位内业专用

- 关于组织开展冬季安全生产大检查活动通知

- 关于对成都市人工费调整系数表

- 工程项目质量管理体系检查评分表(市政实体质量部分)

- 关于开展工程勘察设计与施工图审查质量检查活动通知

- 关于调整综合人工单价通知(陕建发277号文件)

- 关于调整工程主要材料结算价格加强建设工程材料价格

- 查安置房进度和交房

- 茶叶店装修要注意

- 茶圣花园安置房可以

- 茶山三产安置房图片

- 茶山街道山根村安置房

- 茶楼装修注意事项

- 茶陵一化潭安置房

- 茶店前锋村安置房

- 茶餐厅快餐店如何装修

- 插旗二组安置房接房

- 曾都区经济适用房随州

- 曾厝安置房

- 层高矮如何装修显高啊

- 层高矮如何装修

- 层高6米如何装修

- 层高4.9米复式如何装修

- 层高3米商品房客厅净高多少

- 层高2.4如何装修

- 层高1.9米卧室如何装修

- 涔天河水库移民安置房

- 涔天河水库安置房第三批

- 涔天河水库安置房第3

- 涔天河水库安置房

- 岑溪新时代经济适用房

- 岑溪首付2万买房

- 岑溪市经济适用房

- 岑溪经济适用房公示

- 岑溪经济适用房二期

- 岑溪经济适用房

- 岑溪教师经济适用房