编辑推荐下载

云建标【2016】207号热门文档

![建标[2007]164号08652](https://files.zjtcn.com/group1/M00/46/43/CgoBZ2AfWc6AOF_IAAA8qwt-Dtk096.jpg)

建标[2007]164号08652

格式:pdf

大小:489KB

页数:36P

![建标[2007]164号08652](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAABAAAAARCAMAAADjcdz2AAAAclBMVEUAAAD/qgC/gAD/fyr/jhz/lRXuiCL/iCL0lSDzkiT0jiL0kCH6jyTyjyP2kCL0kCP0jiP0jyP0jyT1jyT1kCP1kSP0kCP1kCP1kCT2kCT0jyT1kCP1jyP1kCT2kCT2kCT1kCT1kCT0jyT1kCP1kCT1kCSATLmhAAAAJXRSTlMAAwQGCQwPDxgqLS4yOzxeX2CGhq20tbW3v8DKy8zM2uHq8v7+RHgu6QAAAHNJREFUGBl1wYsSQkAABdDLIgq1JWk91uv+/y+22Kk1pnPwh9e1Hlw38gqHr0nt40fSkNjEuXwMNIa7zGOg4U4DxR2FUNHxDoGg4lcVwBA1rVpg9aL1xKan1WN1mmnNERYZORXnSzGRGRbJWKYw0nJMcPQBuncStYmV7KcAAAAASUVORK5CYII=) 4.5

4.5

市政工程投资估算编制办法 中华人民共和国建设部 建标[2007]164号 第一章总则 第一条为了加强市政工程项目投资估算工作,提高估算编制质 量,合理确定建设项目投资,结合市政工程建设特点,制定本办法。 第二条可行性研究报告的编制单位应对投资估算全面负责。当 由几个单位共同编制可行性研究报告时,主管部门应指定主体编制单 位负责统一制定估算编制原则,并汇编总估算,其他单位负责编制各 自所承担部分的工程估算。 第三条市政工程项目可行性研究投资估算的编制中,必须严格 执行国家的方针、政策和有关法律法规,在调查研究的基础上,如实 反映工程项目的建设规模、标准、工期、建设条件和所需投资,合理 确定和严格控制工程造价。 第四条估算编制人员应深入现场,搜集工程所在地有关的基础 资料,包括人工工资、材料主要价格、运输和施工条件、各项费用标 准等,并全面了解建设项目的资金筹措、实施计划、水电供

![建标[2007]164号](https://files.zjtcn.com/group1/M00/46/43/CgoBZ2AfWc2ABpBYAAA8qwt-Dtk826.jpg)

建标[2007]164号

格式:pdf

大小:489KB

页数:36P

4.4

市政工程投资估算编制办法 中华人民共和国建设部 建标[2007]164号 第一章总则 第一条为了加强市政工程项目投资估算工作,提高估算编制质 量,合理确定建设项目投资,结合市政工程建设特点,制定本办法。 第二条可行性研究报告的编制单位应对投资估算全面负责。当 由几个单位共同编制可行性研究报告时,主管部门应指定主体编制单 位负责统一制定估算编制原则,并汇编总估算,其他单位负责编制各 自所承担部分的工程估算。 第三条市政工程项目可行性研究投资估算的编制中,必须严格 执行国家的方针、政策和有关法律法规,在调查研究的基础上,如实 反映工程项目的建设规模、标准、工期、建设条件和所需投资,合理 确定和严格控制工程造价。 第四条估算编制人员应深入现场,搜集工程所在地有关的基础 资料,包括人工工资、材料主要价格、运输和施工条件、各项费用标 准等,并全面了解建设项目的资金筹措、实施计划、水电供

汉市建规发【2016】46号

格式:doc

大小:34KB

页数:2P

3.9

汉中市城乡建设规划局关于增补陕西省市政工程消耗量定额(2004)有关子目的通知(汉市建规发【2016】46号)

云建标【2016】207号精华文档

![黔建通[2016]148号](https://files.zjtcn.com/group1/M00/16/EB/CgoBZ2AAF_CALoDXAAFKgaBNJhw070.jpg)

![桂水基[2016]16号文](https://files.zjtcn.com/group1/M00/16/F4/CgoBZ2AAGLWAcD15AAELni1dyLU959.jpg)

2016年140号文件

格式:pdf

大小:12KB

页数:4P

4.4

财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知 财税[2016]140号 现将营改增试点期间有关金融、房地产开发、教育辅助服务等政策补充通知如下: 一、《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项 第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全 部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或 利息性质的收入,不征收增值税。 专家解读:利息应属于固定的无风险收益,如果非保本,则不属于利息收益,应属于投 资收益。 二、纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售 服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金 融商品转让。 专家解读:金融商品的核心性质仍属于商品,对其征收增值税

云建标【2016】207号最新文档

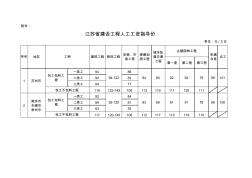

苏建函价〔2016〕117号(2016年3月1日人工工资指导价)

格式:pdf

大小:42KB

页数:2P

4.8

附件: 第一册第二册第三册 一类工9486 二类工9082 三类工8477 119122-149109113119111120111 一类工9284 二类工8981 三类工8376 117120-145106112117110119110 江苏省建设工程人工工资指导价 单位:元/工日 古建园林工程 序号建筑工程 包工不包料工程 包工不包料工程 1 2 包工包料工 程 包工包料工 程 地区 苏州市 南京市 无锡市 常州市 安装、市 政工程 装饰工程 94-122 92-12083 城市轨 道交通 工程 90 89 8482 81 机械 台班 89 89 点工 101 100 工种 79 78 92 91 修缮加 固工程 第一册第二册第三册 一

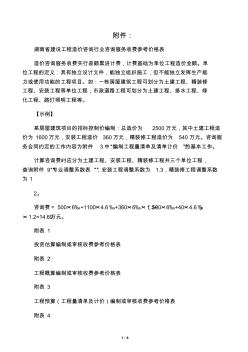

湘建价协2016_25号文收费标准件

格式:pdf

大小:36KB

页数:6P

4.5

1/6 附件: 湖南省建设工程造价咨询行业咨询服务收费参考价格表 造价咨询服务收费实行差额累进计费,计费基础为单位工程造价金额。单 位工程的定义:具有独立设计文件,能独立组织施工,但不能独立发挥生产能 力或使用功能的工程项目。如:一栋房屋建筑工程可划分为土建工程、精装修 工程、安装工程等单位工程;市政道路工程可划分为土建工程、排水工程、绿 化工程、路灯照明工程等。 【示例】 某房屋建筑项目的招标控制价编制:总造价为2500万元,其中土建工程造 价为1600万元,安装工程造价360万元,精装修工程造价为540万元。咨询服 务合同约定的工作内容为附件3中“编制工程量清单及清单计价”的基本工作。 计算咨询费时应分为土建工程、安装工程、精装修工程共三个单位工程, 查询附件9“专业调整系数表”,安装工程调整系数为1.3,精装修工程调整系数 为1 2。 咨询费=500×6‰

福建2016年6月信息价

格式:pdf

大小:40.9MB

页数:180P

5

福建2016年6月信息价是福建地区2016年6月建筑材料政府造价部门发布的建材市场指导价,为您提供福建2016年6月信息价电子版期刊.pdf下载。

![2016.6.30-财建[2016]503号--基本建设财务决算暂行办法](https://files.zjtcn.com/group1/M00/28/69/CgoBZ2Ab632AL7OhAAA3HElUtnk461.jpg)

2016.6.30-财建[2016]503号--基本建设财务决算暂行办法

格式:pdf

大小:69KB

页数:7P

4.4

关于印发《基本建设项目竣工财务决算管理暂行办法》的通知 财建〔2016〕503号 党中央有关部门,国务院各部委、各直属机构,军委后勤保障部、武警总部,全 国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,有 关人民团体,各中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局), 新疆生产建设兵团财务局: 为推动各部门、各地区进一步加强基本建设项目竣工财务决算管理,提高资 金使用效益,针对基本建设项目竣工财务决算管理中反映出的主要问题,依据《基 本建设财务规则》,现印发《基本建设项目竣工财务决算管理暂行办法》,请认 真贯彻执行。 附件:基本建设项目竣工财务决算管理暂行办法 财政部 2016年6月30日 附件: 基本建设项目竣工财务决算管理暂行办法 第一条为进一步加强基本建设项目竣工财务决算管理,依据《基本建设财 务规则》(财政部令第81号),制定本办法

福建2016年1季度信息价

格式:pdf

大小:216.0MB

页数:382P

5

福建2016年1季度信息价是福建地区2016年1季度建筑材料政府造价部门发布的建材市场指导价,为您提供福建2016年1季度信息价电子版期刊.pdf下载。

福建2016年12月信息价

格式:pdf

大小:41.6MB

页数:154P

5

福建2016年12月信息价是福建地区2016年12月建筑材料政府造价部门发布的建材市场指导价,为您提供福建2016年12月信息价电子版期刊.pdf下载。

云建标【2016】207号相关

文辑推荐

知识推荐

百科推荐

职位:资深建筑设计师

擅长专业:土建 安装 装饰 市政 园林