施工企业会计核算及常用会计分录

格式:pdf

大小:22KB

页数:14P

人气 :71

4.3

4.3

施工企业会计核算及常用会计分录(二) 五、费用报销流程 1、填制费用报销单:费用经手人员填制费用报销单,并将原始单据按费用类别汇总填列,粘贴 附后,并在报销单上签名。 2、部门负责人审核:部门负责人对部门所属人员经手的费用签署意见,同意报销的经审核无误 后签名。 3、公司总经理审批:主要审查费用报销凭证是否真实、是否符合公司费用列支规定。 4、财务部经理审核:审核拟报销费用票据是否真实、合法,是否符合财务制度规定。 5、出纳予以报销:出纳只能接受审批手续齐全、原始票据和费用报销单记载一致、金额无误的 费用报销凭证。 6、制作出纳凭证:出纳根据已报销的原始凭证及时制作现金、银行凭证,做到科目运用正确, 凭证处理及时,账实核对日清月结。 六、成本列支流程:进入成本的原始凭证分为收料单、分包工程单、材料倒扎表、项目部费用报 销单等。 其基本流程为: 收到成本原始凭证——检查审批手续是否齐全、 原

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录 2013-01-2200:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单——凭证审核——记账——对账——其他系统结账——总 账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用——员工保险(公司缴付部分) 其他应收款——员工保险(个人缴付部分) 内部往来——xx分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款——建设单位 贷:工程结算收入——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金——各税种 其他应交款——各费种 贷:银行存款(或内部往来——上海办事处) 4、固定资

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录 2013-01-2200:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单——凭证审核——记账——对账——其他系统结账—— 总账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用——员工保险(公司缴付部分) 其他应收款——员工保险(个人缴付部分) 内部往来——xx分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款——建设单位 贷:工程结算收入——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金——各税种 其他应交款——各费种 贷:银行存款(或内部往来——上海办事处) 4、固定资

编辑推荐下载

企业会计分录大全

格式:pdf

大小:52KB

页数:45P

4.3

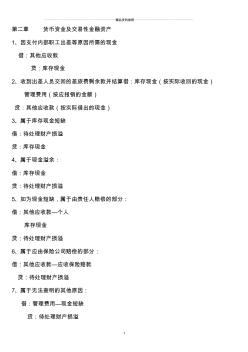

第二章货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

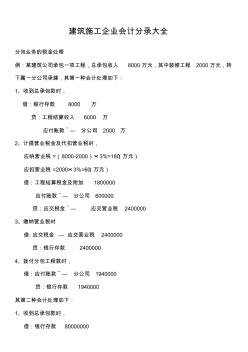

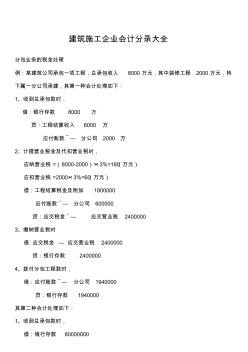

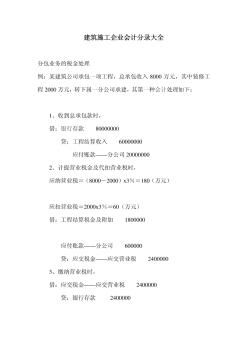

建筑施工企业会计分录大全

格式:pdf

大小:15KB

页数:10P

4.6

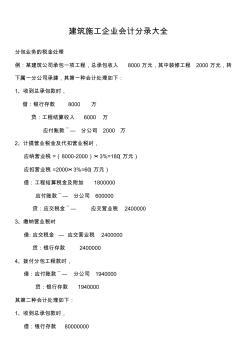

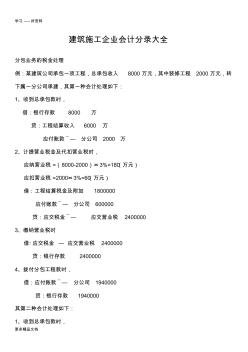

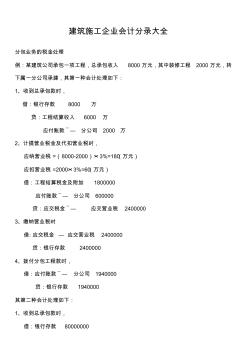

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

施工企业会计核算及常用会计分录热门文档

施工企业会计分录题

格式:pdf

大小:14KB

页数:2P

4.6

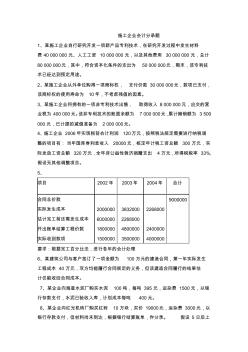

施工企业会计分录题 1、某施工企业自行研究开发一项新产品专利技术,在研究开发过程中发生材料 费40000000元、人工工资10000000元,以及其他费用30000000元,总计 80000000元,其中,符合资本化条件的支出为50000000元,期末,该专利技 术已经达到预定用途。 2、某施工企业从外单位购得一项商标权,支付价款30000000元,款项已支付, 该商标权的使用寿命为10年,不考虑残值的因素。 3、某施工企业将拥有的一项非专利技术出售,取得收入8000000元,应交的营 业税为400000元。该非专利技术的账面余额为7000000元,累计摊销额为3500 000元,已计提的减值准备为2000000元。 4、施工企业2006年实现税前会计利润120万元,按照税法规定需要进行纳税调 整的项目有:当年国库券利

工程施工企业会计分录

格式:pdf

大小:42KB

页数:5P

4.4

工程施工企业会计分录 1、建造合同结果可以可靠估计的会计分录 (1)建造过程中发生的成本归集计入工程施工—合同成本科目: 借:工程施工—合同成本 贷:原材料、应付职工薪酬、机械作业等科目 (2)登记已结算的合同价款:工程结算 借:应收账款等 贷:工程结算 (3)实际收到的合同价款 借:银行存款 贷:应收账款等 (4)确认收入和费用 借:主营业务成本 工程施工—合同毛利 贷:主营业务收入 当期确认的合同收入=合同总收入*完工进度-以前会计期间累计已确 认的收入 当期确认的合同费用=预计总成本*完工进度-以前会计期间累计已确 认的费用 当期确认的合同毛利=(合同总收入-预计总成本)*完工进度-以前会 计期间累计已确认的毛利 完工进度的确认: 1,累计实际发生(不包括与未来活动相关的合同成本以及分包工 程的工作量完成之前预付给分包单位的款项)的合同成本占合 同预计总成本的

建筑施工企业会计分录(部分)

格式:pdf

大小:94KB

页数:9P

4.5

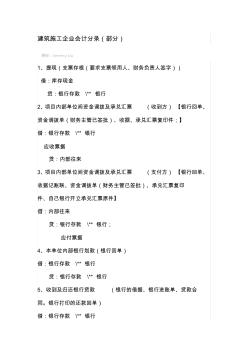

建筑施工企业会计分录(部分) 1、提现(支票存根(要求支票领用人、财务负责人签字)) 借:库存现金 贷:银行存款\**银行 2、项目内部单位间资金调拨及承兑汇票(收到方)【银行回单、 资金调拨单(财务主管已签批)、收据、承兑汇票复印件;】 借:银行存款\**银行 应收票据 贷:内部往来 3、项目内部单位间资金调拨及承兑汇票(支付方)【银行回单、 收据记账联、资金调拨单(财务主管已签批)、承兑汇票复印 件、自己银行开立承兑汇票原件】 借:内部往来 贷:银行存款\**银行; 应付票据 4、本单位内部银行划款(银行回单) 借:银行存款\**银行 贷:银行存款\**银行 5、收到及归还银行贷款(银行的借据、银行进账单、贷款合 同。银行打印的还款回单) 借:银行存款\**银行 贷:短期借款\**银行 借:短期借款\**银行 贷:银行存款\**银行 6、职

施工企业会计分录

格式:pdf

大小:25KB

页数:13P

4.5

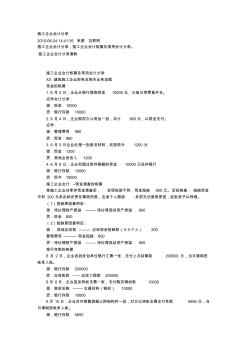

施工企业会计分录 2010-06-2414:41:35来源:互联网 施工企业会计分录,施工企业会计核算及常用会计分录。 施工企业会计分录请教 施工企业会计核算及常用会计分录 xx建筑施工企业财务及相关业务流程 现金的核算 1.6月2日,企业从银行提取现金10000元,以备日常零星开支。 应作会计分录: 借:现金10000 贷:银行存款10000 2.6月4日,企业购买办公用品一批,共计960元,以现金支付。 应作: 借:管理费用960 贷:现金960 3.6月5日企业处理一批废旧材料,收到现今1200元 借:现金1200 贷:其他业务收入1200 4.6月8日,企业将超过库存限额的现金10000元送存银行 借:银行存款10000 贷:现今10000 施工企业会计--现金清查的核算 某施工企业对库存现金清查后,

建筑施工企业会计分录大全

格式:pdf

大小:14KB

页数:10P

4.7

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

施工企业会计核算及常用会计分录精华文档

建筑施工企业常用会计分录

格式:pdf

大小:10KB

页数:2P

4.5

建筑施工企业常用会计分录 (一)会计准则规定,工程施工下设合同成本、间接费用、合同毛利三个明细科目,平时发 生成本时,计入工程施工——合同成本/间接费用;结算工程款时,计入工程结算;确认合 同收入时,计入主营业务收入,同时将工程施工——合同成本/间接费用结转至主营业务成 本,差额记入工程施工——合同毛利。合同完工时,工程施工与工程结算对冲。 例:某建筑公司与客户签订一项总金额为1500万元的建造合同,2005年7月开工,2006 年12月完工。2005年12月31日止共发生成本450万元,结算工程款600万,实际收款500 万;根据完工百分比确认合同收入675万。2006年发生成本550万,结算工程款900万, 实际收款1000万,根据完工百分比确认收入825万。 2005年账务处理为: 发生成本时,借:工程施工——合同成本/间接费用

企业会计分录大全(45页)

格式:pdf

大小:54KB

页数:46P

4.5

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 1 第二章货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯

建筑施工企业会计分录大全教学教材

格式:pdf

大小:16KB

页数:11P

4.5

学习-----好资料 更多精品文档 建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款

建筑施工企业会计分录大全全解

格式:pdf

大小:14KB

页数:10P

4.6

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

建筑施工企业会计分录大全资料

格式:pdf

大小:14KB

页数:10P

4.4

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

施工企业会计核算及常用会计分录最新文档

建筑施工企业会计分录大全(1)

格式:pdf

大小:14KB

页数:10P

4.3

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

施工企业会计核算初探

施工企业会计核算初探 施工企业会计核算初探

格式:pdf

大小:169KB

页数:1P

4.6

近年来,我国城镇化建设的加快和房地产市场的高速发展,建筑施工企业集团发展迅速,为了建立适应建筑施工企业发展要求的财务管理体制,优化会计核算管理流程,强化支出行为控制,实施会计集中核算成为一种发展趋势。

施工企业会计核算研究 施工企业会计核算研究

格式:pdf

大小:252KB

页数:2P

4.7

对于现代化施工企业来说,科学的会计核算工作有助于实现企业经营效益的有效提高,有利于企业实现长久发展.但是,就我国施工企业而言,当前会计核算管理依旧存在着许多问题,阻碍了施工企业的发展进度.所以,提高施工企业会计核算工作水平是十分重要的.文章通过简要分析了我国施工企业会计核算工作特点,指出当前会计核算工作所面临的问题,并提出相应的会计核算管理的应对措施,以期待为我国施工企业的会计核算工作水平提升提供参考.

施工企业会计核算探讨 施工企业会计核算探讨

格式:pdf

大小:29KB

页数:1P

4.5

一、应收账款和预收账款的科目使用问题一般教科书在论述施工企业工程款结算的会计处理时,通常使用两个往来账户:\"应收账款\"和\"预收账款\"。在预收工程款时,借记\"银行存款\

建筑施工企业会计核算与制造企业会计核算差异

格式:pdf

大小:15KB

页数:1P

4.6

四、建筑施工业企业与制造业企业会计核算上的差异 1、存货核算上的差异。由于不同行业的企业从事不同的生产经营活动需要有不 同类型的存货,因此,存货比较能够反映行业生产经营的特点。 (1)存货核算范围的差异。制造业企业的存货核算范围包括原材料、包装物、 低值易耗品、委托加工物资、半成品、产成品和分期收款发出商品等。施工企业的 存货核算范围包括库存材料、低值易耗品、周转材料、委托加工物资、工程施工、 制造业生产、辅助生产等。两者相比,制造业企业存货核算范围包括由于产品包装 需要而购入的包装物,施工企业则包括工程施工过程中需要的周转材料。 (2)材料采购成本核算的差异。制造业企业对于材料采购成本在会计核算上要 求将购入材料所发生的各项直接支出计入相应材料采购成本。而施工企业、基建企 业的建设物资由于采购程序比较复杂,采购费用较高,专设了相应会计科目如“采 购保管费”科目核算各项采购支出,并在一

新会计准则下施工企业会计核算

格式:pdf

大小:111KB

页数:1P

4.6

本文根据施工企业会计核算的特点,分析了新会计准则的实施对我国施工企业会计核算产生的影响,并提出了提高施工企业会计核算水平的方法,希望能对未来我国施工企业的发展提供帮助。

新会计准则下施工企业会计核算研究

格式:pdf

大小:40KB

页数:2P

4.7

2007年7月1日,国家财政部正式实行新的会计规则体系。在新会计规则体系的运行下,常规企业会计核算业务发生很大的变化。在经济全球化的大背景下,我国的会计核算业务开始与世界同步,加快了完善中国社会主义市场经济发展体系的步伐,有利于企业的经济更加稳定有序的发展。本文以施工企业的会计核算为例进行研究。

施工企业会计核算及常用会计分录相关

文辑推荐

知识推荐

百科推荐

职位:工程项目管理工程师

擅长专业:土建 安装 装饰 市政 园林