会计制度设计、财务报表分析实距课要求

格式:pdf

大小:27KB

页数:3P

人气 :71

4.7

4.7

《会计制度设计》考试方案 一、考试目的 高校在会计专业人才的培养上强调能力 (获取知识的能力、分析问题、解决问题的能力、创造能 力和一定的组织协调能力 )及综合素质的培养 (会计职业道德素质、 业务素质、心理素质等 )。是坚持“以 学为本”理念的充分体现。《会计制度设计》“增加实践环节”,旨在体现全面质量观,增强实训性, 满足社会对高素质、高质量人才的需要。通过这种考试方法锻炼学生的调查研究能力,解决实际问题能 力,整合资料的能力。 二、考试形式及内容 (一 )考试形式 调查报告或实务设计 (二 )考试内容 该课程内容中适合作实践或设计考试的相应内容如下: (任选 1题) 1.会计机构的设置及人员的配备; 2.会计科目的设计; 3.会计凭证的设计; 4.会计账簿的设计; 5.会计报表的设计; 6.会计核算程序的设计; 7.货币资金控制制度设计; 8.采购过程控制制度设计; 9.成本费用控

会计制度设计及会计财务报表作业基本要求

个人收集了温度哦精品文档供大家学习 ==============================专业收集精品文档============================= =========================================================================== ==============================专业收集精品文档============================= 会计制度设计形成性考核作业一 2008春会计(本)吴雪凡 形考任务:请上网查阅在2007年国家颁布实施了那些会计准则和审计准则(说明 具体准则名称)?并简要介绍其中两项准则(会计准则和审计准则各一)的具体内 容。 任务解析: 一、2007年国家颁布实施了39项会计准则,包括含1项基本准则和38项具 体准则;实施的

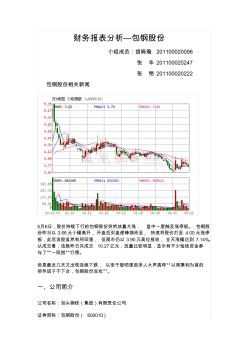

财务报表分析——包钢股份

财务报表分析—包钢股份 小组成员:胡晓瑜201100020096 张华201100020247 张艳201100020222 包钢股份相关新闻 5月6日,股价持续下行的包钢股份突然放量大涨,盘中一度触及涨停板。包钢股 份昨日以3.66元小幅高开,开盘后买盘便蜂拥而至,快速将股价打至4.00元涨停 板,此后该股虽然有所回落,但尾市仍以3.90元高位报收,全天涨幅达到7.14%。 从成交看,该股昨日共成交10.27亿元,放量比较明显,显示有不少短线资金参 与了“一阳指”行情。 但是最近几天又出现连续下跌,以至于股吧里很多人大声高呼“以周秉利为首的 领导班子不下台,包钢股份没戏”。 一、公司简介 公司名称:包头钢铁(集团)有限责任公司 证券简称:包钢股份(600010) 上市地点:上海证券交易所 上市日期:2001年3月9日 板块类别:钢铁工业上

编辑推荐下载

财务报表分析论文

格式:pdf

大小:55KB

页数:6P

4.6

山西大学研究生学位课程论文 (2015----2016学年第一学期) 学院(中心、所):经济与管理学院 专业名称:会计专硕 课程名称:高级财务报表分析 论文题目:基于杜邦体系的潞安环能财务报表分析 授课教师(职称):王素莲(副教授) 研究生姓名:杨凯丽 年级:研一 学号:201523822018 成绩: 评阅日期: 山西大学研究生学院 2016年2月28日 基于杜邦体系的潞安环能财务报表分析 学生姓名:杨凯丽指导教师:王素莲 摘要:随着社会经济的发展,企业的财务报表越来越受到相关利益主体的关注,需要对相关财务报表进 行正确的评价,为科学,合理的决策提供依据。杜邦分析体系能够评价公司财务的不足,找出影响公司 财务的相关指标,反映企业的经营情况、偿债能力、资产运营能力等并提出相应的改进方法。本文运用 杜邦分

鞍钢财务报表分析报告

格式:pdf

大小:708KB

页数:19P

4.4

鞍钢股份财务报表分析报告 姓名:xxx 学号:1297810120121 序号:07 鞍钢简介 鞍钢集团公司1916年始建,是中国第一大综合钢铁生产企业,1948年12月 正式成立新中国第一个钢铁联合企业---鞍山钢铁公司。1992年组建以鞍山钢铁 公司为核心企业的鞍钢集团。由鞍钢集团公司作为发起人于1997年5月8日以发 起设立方式成立的股份有限公司。目前公司注册资本为72.34亿元。鞍钢于 1997年7月22日在香港发行8.9亿股h股,1997年11月16日发行3亿股a股,并 在 深圳证券交易所挂牌交易。 目前,公司拥有鞍钢集团全部焦化、烧结、炼铁、炼钢、轧钢等整套现代 化钢铁生产工艺流程及相关配套设施,并拥有了与之配套的能源动力系统,实 现了钢铁生产工艺流程的完整性、系统性。公司已经成为具有年产1,600万 吨钢,以汽车板、家电

会计制度设计、财务报表分析实距课要求热门文档

鞍钢财务报表分析报告

格式:pdf

大小:466KB

页数:17P

4.6

鞍钢股份财务报表分析报告 姓名:xxx 学号:1297810120121 序号:07 1 鞍钢简介 鞍钢集团公司1916年始建,是中国第一大综合钢铁生产企业,1948年12月正 式成立新中国第一个钢铁联合企业---鞍山钢铁公司。1992年组建以鞍山钢铁公 司为核心企业的鞍钢集团。由鞍钢集团公司作为发起人于1997年5月8日以发起设 立方式成立的股份有限公司。目前公司注册资本为72.34亿元。鞍钢于1997年7 月22日在香港发行8.9亿股h股,1997年11月16日发行3亿股a股,并在深圳证券 交易所挂牌交易。 目前,公司拥有鞍钢集团全部焦化、烧结、炼铁、炼钢、轧钢等整套现代化 钢铁生产工艺流程及相关配套设施,并拥有了与之配套的能源动力系统,实现 了钢铁生产工艺流程的完整性、系统性。公司已经成为具有年产1,600万吨钢, 以汽车板、家电

农业企业建账、会计科目及适用的会计制度和财务报表

格式:pdf

大小:168KB

页数:8P

4.5

本资料系百度收集整理仅供学习参考 农业企业建账会计科目及适用的会计制度 (附会计科目明细及财务报表) 农业企业建账指南? 农业企业是指那些通过生物的生长和繁殖来取得产品,并获取利润的部门,它包括农业、林业、畜牧业和 渔业。农业生产比较多样,它的日常核算往往与农作物生长周期、养殖周期相一致,在进行会计核算时, 需设置“消耗性生物资产”、“生产性生物资产”或“公益性生物资产”等总账和明细账。在企业购置好账簿和准 备好记账工作之后,就可以根据记账的基本程序和要求。装订账簿、登记账簿。 农业企业会计科目? 农业企业除了执行企业会计准则规定科目以外,还有几个农业专用会计科目, 如下:371421消耗性生物资产农业专用 621621生产性生物资产农业专用 631622生产性生物资产累计折旧农业专用 641623公益性生物资产农业专用 另外,也可以按企业需要,在

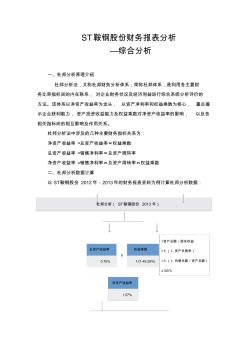

ST鞍钢股份财务报表分析-综合分析

格式:pdf

大小:53KB

页数:4P

4.6

st鞍钢股份财务报表分析 —综合分析 一、杜邦分析原理介绍 杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财 务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的 方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭 示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各 相关指标间的相互影响及作用关系。 杜邦分析法中涉及的几种主要财务指标关系为: 净资产收益率=总资产收益率×权益乘数 总资产收益率=销售净利率×总资产周转率 净资产收益率=销售净利率×总资产周转率×权益乘数 二、杜邦分析数据计算 以st鞍钢股份2012年-2013年的财务报表资料为例计算杜邦分析数据: 杜邦分析(st鞍钢股份2013年) 总资产收益率 0.76% x 权益乘数 1/(1-49.29%) =资产总额/股东权益

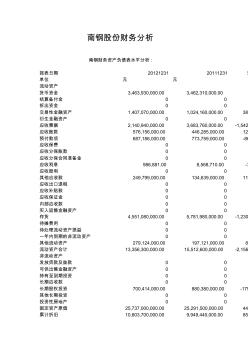

南钢股份财务报表分析

格式:pdf

大小:304KB

页数:25P

4.5

南钢股份财务分析 南钢财务资产负债表水平分析: 报表日期2012123120111231变 单位元元 流动资产 货币资金3,463,930,000.003,462,310,000.001 结算备付金00 拆出资金00 交易性金融资产1,407,070,000.001,024,160,000.00382 衍生金融资产00 应收票据2,140,940,000.003,683,760,000.00-1,542 应收账款576,156,000.00446,285,000.00129 预付款项687,186,000.00773,759,000.00-86 应收保费00 应收分保账款00 应收分保合同准备金00 应收利息986,881.008,568,710.00-7 应收股利00 其他应收款249,799,00

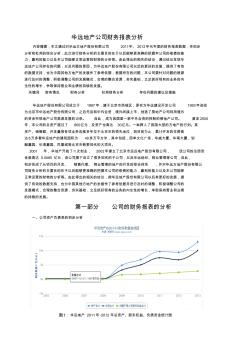

房地产公司财务报表分析相关问题探讨

格式:pdf

大小:1.2MB

页数:37P

4.7

沈阳大学毕业设计(论文) 房地产公司财务报表分析相关问题探讨 专业:会计学(国际会计方向) 班级:2009级2班 姓名:毛媛媛 沈阳大学毕业设计(论文) 目录 引言...............................................................................................................................................3 1房地产公司财务报表分析现状.................................................................................4 1.1房地产行业发展的现状...................................................

会计制度设计、财务报表分析实距课要求精华文档

电大财务报表分析答案宝钢集团1-4

格式:pdf

大小:81KB

页数:18P

4.8

电大财务报表分析答案宝钢集团1-4 作业一 宝钢集团偿债能力分析 宝钢集团有限公司(简称宝钢)是中国最具竞争力的钢铁企业,从1978年12月23日 在上海长江口破土动工到今天,宝钢建厂已经整整30年了。自2003年至2008年,宝钢连 续六年进入世界500强。行业分析:国家早在1998年就决定把钢铁行业决定为支柱产业, 而且由于钢铁行业属于劳动密集型和资本密集型,2008年中国钢铁工业快速发展,在总产 量不断升高的同时,产品结构和企业组织结构进一步优化,对外贸易不断发展,行业效益明 显提高。2001年至2008年,全球钢铁业重新恢复了活力,国际钢铁市场需求兴旺,钢铁企 业利润丰厚。但落后产能淘汰工作进展缓慢和对国内资源、能源、环境的压力进一步加大等 问题值得高度关注。2008年,随着世界经济危机的蔓延,全球钢铁行业发展面临巨大压力, 中

秦岭水泥财务报表分析

格式:pdf

大小:377KB

页数:9P

4.4

陕西秦岭水泥财务报表分析 一、背景分析..................................................................................2 1、企业发展沿革..........................................................................2 2、企业控股股东及背景情况.......................................................2 3、企业所处的行业及生产经营业绩............................................3 4、企业自身对财务状况的表述....................................................3

财务报表分析技巧(9页)正式版

格式:pdf

大小:17KB

页数:6P

4.8

如何能从一个上市公司的财务报表分析出一个公司以后有没有发展潜力 假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的 获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬 殊。再如,某公司2000年度实现税后利润100万元。很显然,光有这样—个会计数据只能 说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。 但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30 万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有 效的经济信息。如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行 分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。可见,财务报表的作用是 有一定局限性的,它仅能够反映一定

华远地产公司财务报表分析

格式:pdf

大小:896KB

页数:11P

4.7

华远地产公司财务报表分析 内容摘要;本文通过对华远方地产股份有限公司2011年、2012年代年度的财务报表数据,作初步 分析和杜邦的综合分析,此次进行财务分析的主要目的在于以后能够更准确的把握本公司的偿债的能 力,赢利的能力以及本公司能够正常运营的财物的分析等。由此得出的相关的结论,通过结论发现华 远地产公司存在的问题,以及问题的原因,为华远地产股份有限公司以后的更好的发展,提供了有效 的数据支持,也为中国其他方地产的发展作了参考依据,根据所在的问题,本公司要针对问题的根源 进行及时的调整,积极调整公司的发展模式,合理的整合资源,夯实基础,立足抓好现有的业务的内 生性的增长,争取保持营业和业绩的持续的发展。 关键词财务情况财务分析杜邦财务分析存在问题的建议及措施 华远地产股份有限公司成立于1987年,建于北京市西城区,原名为华远建设开发公司1993年改组 为北京市华远地产股

00161财务报表分析精华笔记

格式:pdf

大小:285KB

页数:38P

4.7

根据财务报表分析2008版(主编袁淳、吕兆德)自考教材编写 第一章财务分析概论 第一节财务分析的基本概念 一、财务分析的目的 财务分析是对企业的财务状况、经营成果和现金流量进行全面分析,为相关决策提供信息支持。 财务分析的目的:为投资决策、信贷决策、销售决策和宏观经济等提供依据;为企业内部经营管理业绩评价、 监督和选择经营管理者提供依据。 (简答)财务分析在今天的地位愈发重要,这体现在以下两点: (1)随着现代经济的发展,大量新业务不断涌现,业务结构复杂化的程度大大加快了。为了真实公允地反 映经济业务内容,财务信息也日益繁杂,专业化程度日益提高。但是由于金融市场的发展,企业公众化的程度较 之以前却增加了,大量的社会公众成为企业的股东、债权人等相关利益人,所有的外部企业相关利益人的决策都 必须以相关财务信息为基础; (2)企业组织形式的复杂化要求更加准确合理的内部

会计制度设计、财务报表分析实距课要求最新文档

房地产企业财务报表分析要点

格式:pdf

大小:8KB

页数:2P

4.6

房地产企业与其他企业相比,具有开发周期长、投入资金量大、投资回收期长等特点,其财 务报表所显示的信息往往与实际偏差较大,因此不能拘泥于常规的企业财务报表分析方法。 一、房地产企业财务报表的局限性 1.大量预收账款导致短期负债剧增,影响报表使用者对企业偿倩能力的判断。 参照《企业会计制度》关于收入确认的规定,房地产收入确认标准应具备以下四项具体 条件:①工程已经竣工并验收合格;②具有经购买方认可的结算通知书;③履行了销售合同 规定的义务,且价款已经取得或确信可以取得;④成本能够可靠地计量。然而房地产从开始 预售到收入确认,需经过竣工、验收、测绘、办证、决算等多个环节,少则数月,多则三五 年,其间巨额的房款收入长期挂在预收账款,一方面增加短期负债,另一方面减少了房款收 入内含的所有者权益。特别是近年房地产高额盈利在财务报表中无法体现,严重地影响了企 业财务报表分析的

财务报表分析的逻辑框架【黄世忠】

格式:pdf

大小:125KB

页数:14P

4.6

1 财务报表分析的逻辑框架 ---基于微软和三大汽车公司的案例分析 黄世忠 (厦门国家会计学院361005) 通用(gm)、福特(ford)和戴姆勒克莱斯勒(daimlerchrysler)等三大汽 车公司2006年合计的销售收入和资产余额分别为5676亿美元和7156亿美元, 是微软(microsoft)的11.1倍和11.3倍,三大汽车公司的员工总数高达91万人, 是微软的12.9倍。但截止2006年末,三大汽车公司的股票市值只有946亿美元, 仅相当于微软2932亿美元股票市值的32%!堂堂的三大汽车巨头,为何敌不过 一个做软件的?如何诠释这种有悖常理的现象?在资本市场上“做大”为何不等 于“做强”? 这种经营规模与股票市值的背离现象,既可从行业层面诠释,也可从财务角 度比较,更应从盈利质量、资产质量和现金流量的逻辑框架分析。 一、行业层面的诠释

![财务报表分析第一次作业分析模板(宝钢)[1]](https://files.zjtcn.com/group1/M00/68/91/CgoBZ2A6DqeAHWpEAAAnisPkR98815.jpg)

财务报表分析第一次作业分析模板(宝钢)[1]

格式:pdf

大小:86KB

页数:8P

4.6

xx公司2008-2010年度偿债能力分析 一、偿债能力分析的内容与意义 偿债能力是指企业偿还到期债务(包括本息) 短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当前财务 能力,特别是流动资产变现能力的主要指标。 1、流动比率 流动比率是企业流动资产与流动负债的比率。它表明企业每一元流动负债有多少流动资产作 流动比率=流动负债 流动资产 流动比率高,一般认为偿还短期债务的能力越强,但并不能说明企业已有足够的现金或银行 2、速动比率 速动比率是企业速动资产与流动负债的比率。速动资产是指流资产减去变现能力较差且不稳 速动比率=流动负债 速动资产 2、现金比率 现金比率也称即付比率,是企业立即可动用的资金与流动负债的比率。其计算公式为:现 金比率=流动负债 立即可动用的资金 或现金比率=流动负债 短期投资货币资金 长期偿债能力是指企业偿还长期负债

2015年会计继续教育上市公司财务报表分析的新视角答案

格式:pdf

大小:6KB

页数:3P

4.5

1/3__来源网络整理,仅作为学习参考 2015年会计继续教育上市公司财务报表分析的新视 角答案 话题:有会计继续教育上市公司财务报表分析的新视角考试答案 推荐回答:建议网上搜索一下 话题:中国乡镇企业会计的杂志目录 推荐回答:《中国乡镇企业会计》是2400版中文核心,《中国乡 镇企业会计》杂志没有被收录进2008年新版中文核心目录。目前各 地方承认的是2008版中文核心,但是具体还要咨询您单位的人事部 门。如果是学校的话会有个自己学校认可的核心目录。看看《中国乡 镇企... 话题:跪求会计专业毕业设计题目(大专生)!!! 问:rt求一篇毕业设计题目(会计专业的)要求:1题目的 范围要小针对于... 推荐回答:会计专业毕业设计论文参考题1.上市公司信息披露 2/3__来源网络整理,仅作为学习参考 制度研究2.上市公司利润操纵行为研究3

浅谈施工企业财务报表分析

浅谈施工企业财务报表分析 浅谈施工企业财务报表分析

格式:pdf

大小:195KB

页数:未知

4.4

施工企业的财务报表可以对本企业的财务状况及经营状况进行全面综合的反映,为满足企业的发展需要必须对其财务报表加以分析,在分析的过程中,必须依照本企业的施工特点,对其偿债、盈利及营运能力等方面加以分析,以更好的把握本公司的经营状况,为施工企业的经营决策者提供必要的决策参考依据。

建筑施工企业财务报表分析 建筑施工企业财务报表分析

格式:pdf

大小:33KB

页数:未知

4.7

财务报表分析一般通过整理和分析财务会计报告中相关信息,并结合报表以外的补充信息,综合分析和比较施工企业一定时期内的财务状况和经营成果以及企业现金流量情况。有效的建筑施工企业财务报表分析报告可以为财务报告使用者提供经营决策和控制工作的依据。本文首先概述财务报表分析的目的、作用、内容以及基本方法;其次,详细分析建筑施工企业财务报表分析中存在的问题;最后,提出解决施工企业财务报表分析问题的对策。

首钢集团09-13年财务报表分析

格式:pdf

大小:545KB

页数:30P

4.7

北京首钢股份有限公司 2009-2013年度财务分析报告 金融12-1班 郭欣茹 25号 一、公司概况 二、原始资料 (一)首钢集团2009-2013年资产负债表 (二)首钢集团2009-2013年利润表 (三)首钢集团2009-2013年现金流量表 三、首钢集团2009-2013年资产负债表分析 (一)首钢集团2009-2013年资产负债表动态分析 (二)首钢集团2009-2013年资产负债表结构分析 四、首钢集团2009-2013年利润表分析 (一)首钢集团2009-2013年利润表动态分析 (二)首钢集团2009-2013年利润表结构分析 五、首钢集团2009-2013年现金流量表分析 (一)首钢集团2009-2013年现金流量表动态分析 (二)首钢集团2009-2013年现金流量表结构分析 六、首钢集团2009-2013年指标分析

会计制度设计、财务报表分析实距课要求相关

文辑推荐

知识推荐

百科推荐

职位:造价部长

擅长专业:土建 安装 装饰 市政 园林