建筑施工企业个人所得税管理特殊性与改革对策探讨

格式:pdf

大小:1.7MB

页数:2P

人气 :66

4.7

4.7

近年来,我国的国民收入分配体制不断深入改革,人们的收入水平获得大幅提高,并呈现出收入方式多样化的趋势。按劳分配一直是我国个人分配的主要方式,现又发展为按劳分配和其他多种分配方式相结合的分配方式,将个人所得税作为一种重要的手段来对个人收入进行调解。本文主要对建筑施工企业个人所得税的相关问题进行研究,首先就建筑施工企业个人所得税的纳税义务、征税范围以及管理进行阐述,然后分析了当前建筑施工企业个人所得税管理中的存在的问题,并针对这些问题提出了有效的解决对策。

建筑企业异地施工个人所得税规定

-- -- 1.建筑安装业跨省异地工程作业人员个人所得税怎样征收? 答:根据《国家税务总局关于建筑安装业 跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告2015 年第52号)第二条规定:跨省异地施工单位应就其所支付的工程作业人员工资、薪金 所得,向工程作业所在地税务机关办理全员全额扣缴明细申报。凡实行全员全额扣缴明细 申报的,工程作业所在地税务机关不得核 定征收个人所得税。该公告自2015年9月 1日起实施。 2.建筑安装业跨省异地工程项目的管理人员个人所得税在哪申报? 答:根据《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告2015年第52号)第一条规定,总承包企业、分承包企 业派驻跨省异地工程项目的管理人 员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人

建筑企业异地施工个人所得税规定 (2)

-- -- 1.建筑安装业跨省异地工程作业人员个人所得税怎样征收? 答:根据《国家税务总局关于建筑安装业 跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告2015 年第52号)第二条规定:跨省异地施工单位应就其所支付的工程作业人员工资、薪金 所得,向工程作业所在地税务机关办理全员全额扣缴明细申报。凡实行全员全额扣缴明细 申报的,工程作业所在地税务机关不得核 定征收个人所得税。该公告自2015年9月 1日起实施。 2.建筑安装业跨省异地工程项目的管理人员个人所得税在哪申报? 答:根据《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告2015年第52号)第一条规定,总承包企业、分承包企 业派驻跨省异地工程项目的管理人 员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人

编辑推荐下载

浅谈建筑企业跨地区施工个人所得税及如何避税问题

格式:pdf

大小:123KB

页数:1P

4.5

随着经济发展,建筑安装企业规模不断扩大,跨地区作业日益频繁。各省税务机关分别对跨省作业的建筑安装企业扣缴个人所得税有关问题进行了明确。但从实际效果看,各地的政策执行口径存在一定差异,税源归属难以准确界定,导致部分建筑安装企业重复扣缴个人所得税。为进一步规范个人所得税征管,消除重复征税,税务总局明确了纳税地点、代扣代缴有关规定及对税务机关的有关要求。个税直接关系到个人的切身利益,利用税收优惠政策寻求合理、合法的避税途径,是经济社会中维护个人的权利和义务。

浅谈建筑企业跨地区施工个人所得税及如何避税问题

格式:pdf

大小:123KB

页数:1P

4.6

随着经济发展,建筑安装企业规模不断扩大,跨地区作业日益频繁。各省税务机关分别对跨省作业的建筑安装企业扣缴个人所得税有关问题进行了明确。但从实际效果看,各地的政策执行口径存在一定差异,税源归属难以准确界定,导致部分建筑安装企业重复扣缴个人所得税。为进一步规范个人所得税征管,消除重复征税,税务总局明确了纳税地点、代扣代缴有关规定及对税务机关的有关要求。个税直接关系到个人的切身利益,利用税收优惠政策寻求合理、合法的避税途径,是经济社会中维护个人的权利和义务。

建筑施工企业个人所得税管理特殊性与改革对策热门文档

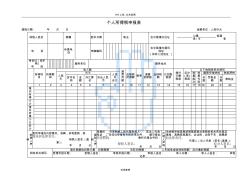

个人所得税申报表

格式:pdf

大小:616KB

页数:2P

4.3

hr工具-文本范例 仅供参考 个人所得税申报表 填报日期:年月日金额单位:人民币元 纳税人姓名国籍抵华日期职业在中国境内住址公寓街道县/市省 电话传真电话电脑编码 在中国境内通讯 地址 (如非上述地址) 身份证(或护 照) 号码 服务单位服务地点 所得项 目 所得期 间 收入额 减 费 用 额 应纳税 所得额税率 速算 扣除数 应纳税 额 已扣数 税款 境外 已缴 税款 应补 (退) 税款 以下由税务机关填写 人民 币 外币 人民 币 合计 预 算 级 次 预 算 代 码 逾期申报纳税税款滞纳 货币名 称 金 额 外汇牌 价 折合人民 币 天 数 罚款金 额 天 数滞纳金 12345678910111213141516171819202122 境 内 所 得 小 计 境 外 所 得 小

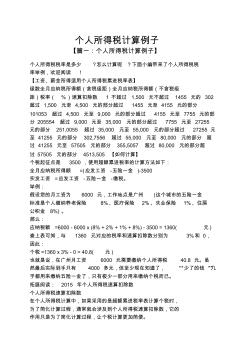

【资料】个人所得税计算例子

格式:pdf

大小:14KB

页数:7P

4.4

个人所得税计算例子 【篇一:个人所得税计算例子】 个人所得税税率是多少?怎么计算呢?下面小编带来了个人所得税税 率举例,欢迎阅读! 【工资、薪金所得适用个人所得税累进税率表】 级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级 距)税率(%)速算扣除数1不超过1,500元不超过1455元的302 超过1,500元至4,500元的部分超过1455元至4155元的部分 101053超过4,500元至9,000元的部分超过4155元至7755元的部 分205554超过9,000元至35,000元的部分超过7755元至27255 元的部分251,0055超过35,000元至55,000元的部分超过27255元 至41255元的部分302,7556超过55,000元至80,000元

建筑施工企业有一定的特殊性

格式:pdf

大小:29KB

页数:6P

4.6

建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和 产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生 产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个 二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公

2018年会计初级《经济法基础》《企业所得税及个人所得税》主要知识点汇总

格式:pdf

大小:114KB

页数:12P

4.5

word格式整理版 学习指导参考 企业所得税、个人所得税法律制度 一.企业所得税概述 1.纳税人 ①企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,但不包括个人 独资企业和合伙企业 ②按收入来源地管辖权和居民管辖权想借个的双重管辖标准分为: 纳税人判定标准征税对象 居民企业?根据中国法律、法规在我国 境内成立的企业 ?依照外国(地区)法律成立 但实际管理机构在中国境内的 企业 就来源于中国“境内、境外”的全部所得 在我国纳税 非居民企业依照外国(地区)法律成立且 实际管理机构不再中国境内, 但在中国境内设立机构、场所 的,或者在中国境内为设立机 构、场所,但是有来源于中国 境内所得的企业 ?在中国境内设立机构、场所的非居民企 业,就来源于境内的所得和虽然来源于境 外但与境内机构、场所有实际联系的所得, 在我国纳税 ?在中国境内未设立机构、场所,或者

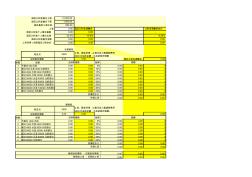

苏州个人所得税计算表_园区公积金

格式:pdf

大小:37KB

页数:1P

4.7

园区公积金缴交上限12,000.00 园区公积金缴交下限1,583.00 园区最低工资标准850.00 工资0.00园区公积金调整后公积金调整后变化 园区公积金个人缴交基数0.000.00- 园区公积金个人缴交比例22.0%19.0%-3.00% 园区公积金缴交金额0.000.000.00 工资所得(扣除园区公积金后)0.000.000.00 起征点2000 应纳税所得额0.000.00园区公积金调整后0.00 级数级别税率 1不超过500元的0.000.005%0.000.000 2超过500元至2000元的部分0.000.0010%0.000.000 3超过2000元至5000元的部分0.000.0015%0.000.000 4超过5000元至20000元的部分0.000

建筑施工企业个人所得税管理特殊性与改革对策精华文档

所得税筹划在建筑施工企业中的应用

格式:pdf

大小:98KB

页数:2P

4.6

随着经济全球化的迅猛发展,我国社会主义市场经济日趋成熟,税收作为宏观调控手段的作用和地位也越来越重要。建筑施工企业作为纳税的主导产业之一,应该进一步研究税收政策关心税法的变化对生产经营和取得收入所产生的影响,从而进行合理地纳税筹划,这样对于提高企业盈利水平、增强竞争力以及应对金融危

建筑施工企业所得税账务处理例析

建筑施工企业所得税账务处理例析 建筑施工企业所得税账务处理例析

格式:pdf

大小:63KB

页数:2P

4.7

一、案例分析a建筑公司承建一项工程,为b公司进行施工,施工期3年。工程已于2008年2月开工,将在2010年6月完工。2008年有关资料如下:合同总价款4000000元,实际发生成本900000元,估计至完工需发生成本2100000元,开出帐单金额800000元,实际收到款项

新所得税法下建筑施工企业纳税筹划研究

格式:pdf

大小:172KB

页数:2P

4.4

随着中国市场经济的快速发展,国家对房地产市场调控的松动,国内基建市场也出现了反弹。建筑企业为了追求利润最大化,在合法化的前提下,除压缩成本,纳税筹划也越来越被企业重视。分析建筑企业进行纳税筹划的必要性及可操作性,旨在为建筑企业提供合理的、具有实践意义的纳税筹划思路。

建筑施工企业个人所得税管理特殊性与改革对策最新文档

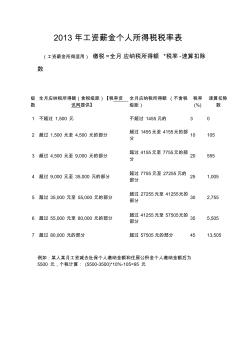

2013年工资薪金个人所得税税率表1

格式:pdf

大小:8KB

页数:1P

4.3

2013年工资薪金个人所得税税率表 (工资薪金所得适用)缴税=全月应纳税所得额*税率-速算扣除 数 例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为 5500元,个税计算:(5500-3500)*10%-105=95元 级 数 全月应纳税所得额(含税级距)【税率资 讯网提供】 全月应纳税所得额(不含税 级距) 税率 (%) 速算扣除 数 1不超过1,500元不超过1455元的30 2超过1,500元至4,500元的部分超过1455元至4155元的部 分 10105 3超过4,500元至9,000元的部分 超过4155元至7755元的部 分 20555 4超过9,000元至35,000元的部分超过7755元至27255元的 部分 251,005 5超过35,000元至55,0

建筑施工企业营业税、企业所得税等税收分析(课件)

格式:pdf

大小:121KB

页数:38P

4.7

-1- 第一部分营业税现行政策解析 一、承包、承租、挂靠经营纳税人的认定 《细则》第十一条:单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠 人(以下统称承包人)发生应税行为,承包人以发包人、出租人、被挂靠人(以下统称发 包人)名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包 人为纳税人。 二、内设机构发生应税行为纳税人的认定 《细则》第十条:除本细则第十一条(注:指承包经营)和第十二条(注:铁路运营) 的规定外,负有营业税纳税义务的单位为发生应税行为并收取货币、货物或者其他经济 利益的单位,但不包括单位依法不需要办理税务登记的内设机构。 三、建筑安装工程计税营业额的确定 1、《细则》第十六条:除本细则第七条规定外,纳税人提供建筑业劳务(不含装饰 劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不 包括建设方

建筑施工企业跨地区经营企业所得税分配的探讨

格式:pdf

大小:1.1MB

页数:2P

4.6

本文通过对建筑施工企业驻外分支机构的主要形式的分析,探讨了建筑施工企业跨地区经营总部与分支机构企业所得税分配的具体问题。

建筑施工企业营业税、企业所得税等常见税收分析

格式:pdf

大小:122KB

页数:38P

4.3

-1- 第一部分营业税现行政策解析 一、承包、承租、挂靠经营纳税人的认定 《细则》第十一条:单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠 人(以下统称承包人)发生应税行为,承包人以发包人、出租人、被挂靠人(以下统称发 包人)名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包 人为纳税人。 二、内设机构发生应税行为纳税人的认定 《细则》第十条:除本细则第十一条(注:指承包经营)和第十二条(注:铁路运营) 的规定外,负有营业税纳税义务的单位为发生应税行为并收取货币、货物或者其他经济 利益的单位,但不包括单位依法不需要办理税务登记的内设机构。 三、建筑安装工程计税营业额的确定 1、《细则》第十六条:除本细则第七条规定外,纳税人提供建筑业劳务(不含装饰 劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不 包括建设

建筑施工企业供应链管理对策研究

格式:pdf

大小:110KB

页数:2P

4.5

文章通过给出的建筑企业供应链结构模型分析建筑企业供应链管理的特征,阐述我国建筑企业供应链管理的现状及存在的问题,并根据这些问题提出解决的方法及对策。

浅析建筑施工企业所得税的纳税筹划与减税增效

格式:pdf

大小:1.7MB

页数:1P

4.7

建筑行业是我国国民经济建设的传统支柱型产业,其属于独立核算、自负盈亏、自主经营的经济实体,同样以实现经济效益最大化为生产和经营的主要目标.建筑施工企业在不断发展的过程中,可通过纳税筹划的方式帮助自身减税增效,从而确保其健康稳定发展.文章主要对建筑施工企业所得税的纳税筹划与减税增效进行了分析.

建筑施工企业所得税的纳税筹划与减税增效

格式:pdf

大小:1.4MB

页数:1P

4.5

随着经济的发展,我国开始了城市化进程,同时也促使建筑行业的发展,建筑行业成为我国经济建设中的支柱型产业.建筑业在我国的企业中属于自主经营,无论盈利还是亏损都是由企业内部负责,并且独立进行经济核算的经济实体,建筑业最终的目的是追求所得利益的最大化.建筑施工单位的所得税可以通过对纳税的筹划进行减少纳税有增益的效果,这对建筑施工企业的发展有着重要的意义.本文从建筑施工企业所得税对纳税筹划的效果的增益效果进行论述,并分析了施工企业所得税进行纳税筹划相应注意的问题.

国有建筑施工企业薪酬管理改革探索与实践

格式:pdf

大小:1.1MB

页数:2P

4.5

科学合理的绩效考核制度与行之有效的薪酬管理体系是实现国有企业长远发展的重要保障,也是推进国有企业薪酬管理市场化改革的必然要求。笔者结合多年来在某国有大型建筑企业从事人力资源管理工作的经验体会,针对国有建筑施工企业薪酬管理的现状进行阐述,系统分析存在的不足与问题,并在工作实践中进行了有益的探索,期望能给同类型企业提供借鉴。

建筑施工企业强化财务管理的方法与对策

格式:pdf

大小:16KB

页数:1P

4.3

本文根据建筑施工企业发展的现状,列举其在财务管理方面存在的问题,剖析了产生的原因,并提出解决方法与对策,以加强建筑施工企业财务管理基础工作,提高企业经济效益。

建筑施工企业个人所得税管理特殊性与改革对策相关

文辑推荐

知识推荐

百科推荐

职位:项目建筑师

擅长专业:土建 安装 装饰 市政 园林