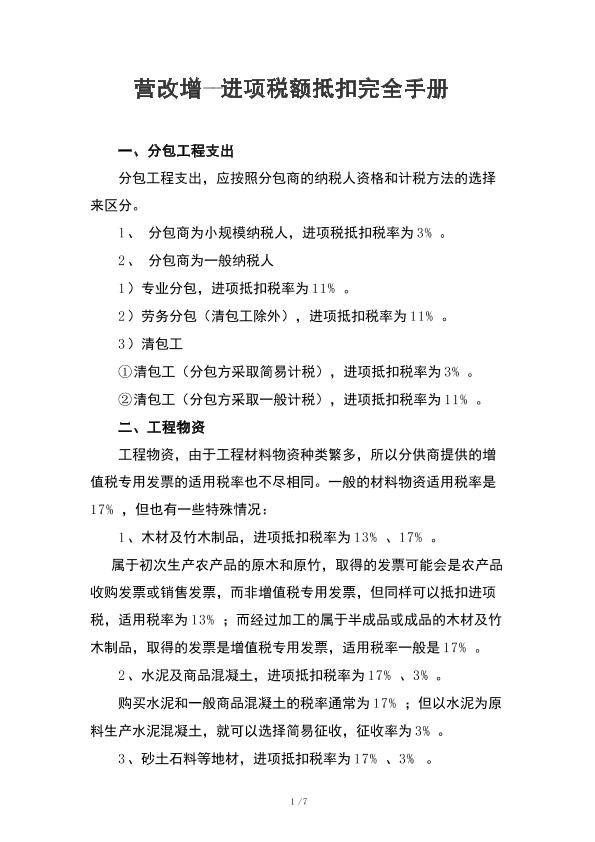

固定资产进项税额抵扣情况表及填表说明.

格式:pdf

大小:17KB

页数:2P

人气 :94

4.5

4.5

26 附件 5: 固定资产进项税额抵扣情况表及填表说明 本表所称的固定资产是指新购进的要抵扣的所有固定资产。 (一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识 别号,即:税务登记证号码。 (二) 本表“纳税人名称”栏,填写纳税人单位名称全称,不得 填写简称。 (三) 本表“填表日期”指纳税人填写本表的具体日期。 (四)本表第 3栏的合计必须是第 1栏和第 2栏之和,增值税专用发票 栏填写当期认证并申报抵扣的进项税额 (辅导期企业要比对相符并 申报后在抵扣当月才能填入此表)。海关进口增值税专用缴款书栏填 写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后 在抵扣当月才能填入此表)。 27 固定资产进项税额抵扣情况表 纳税人识别号: 纳税人名称(公章): 填表日期: 年 月 日 金额单位:元至角分 项目 栏次 当期申报抵扣的 固定资产进项税 额 当期申报抵 扣的固定资

建筑业进项税额抵扣应注意的问题

建筑业进项税额抵扣应注意的问题 建筑业进项税额抵扣应注意的问题

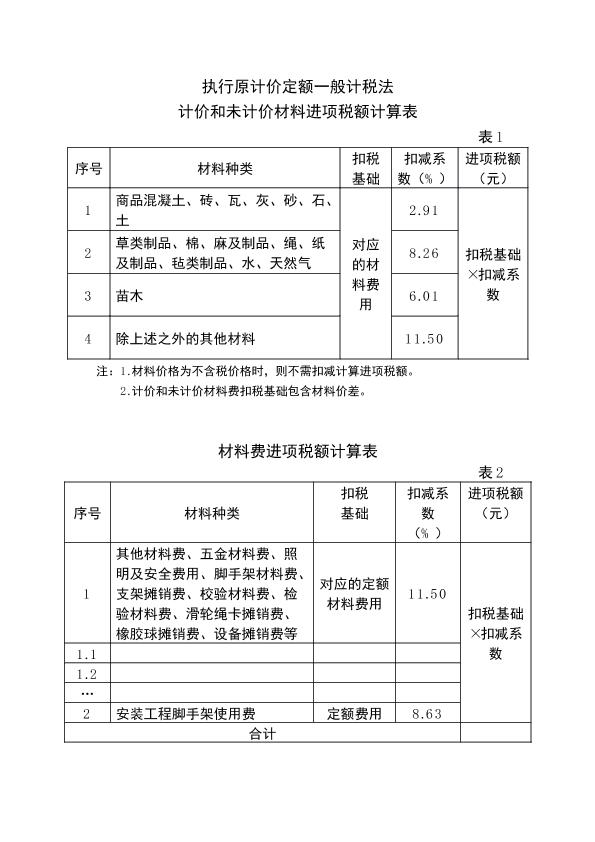

自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

编辑推荐下载

营改增后各类进项税额能否抵扣的划分及处理 营改增后各类进项税额能否抵扣的划分及处理

格式:pdf

大小:206KB

页数:2P

4.7

增值税进项税额的确定,影响企业应纳增值税税额大小,也影响企业的税负水平,财务人员明确企业发生的各种进项税额是否可以抵扣,明确能否抵扣的标准,对企业而言至关重要,既可以减少该抵未抵的损失,也可以避免税务风险.

固定资产进项税额抵扣情况表及填表说明热门文档

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:268KB

页数:2P

4.8

各省、自治区、直辖市和计划单列市国家税务局:近期以来,铁道部和部分地区国税局及纳税人反映,新增的铁路临管线及铁路专线的货物运输费用得不到抵扣,增加了纳税人的负担。为规范铁路运费的增值税抵扣政策,现将铁路运费抵扣范围明确如下:一、除《国家税务总局关于铁路运

探讨煤矿井下巷道及其附属设施抵扣进项税额

格式:pdf

大小:72KB

页数:9P

4.7

livingstandards,poorfarmersinlessthancompleteeliminationof4600yuan,8949,19008."fivewatersrule":thecountyinvested2.169billionyuan,similarcountieslinethecity'sfirstcompletethe42kmofsewagepipenetworkconstruction,completionraterankedfirstinthecity,wontheprovincialruralsewagetreatmentworkbetter;keypollutionsourcessuchaselectroplating

营改增后不动产已抵扣进项税额转出的会计处理 营改增后不动产已抵扣进项税额转出的会计处理

格式:pdf

大小:511KB

页数:1P

4.5

2016年3月31日,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称\"《办法》\").本文特针对该《办法》中第七条不动产已抵扣进项税额转出的会计核算进行了详细分析.首先对该条中规定的\"非正常损失\"进行解读,然后举例说明不得抵扣的进项税额的计算,最后通过案列说明不动产已抵扣进项税额转出的会计处理.

国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:40KB

页数:1P

4.6

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣.未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,经研究,现将铁路运费进项税额抵扣问题补充通知如下:

固定资产进项税额抵扣情况表及填表说明精华文档

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:150KB

页数:1P

4.8

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使

国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:27KB

页数:1P

4.4

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,

建筑施工企业“营改增”后进项税额抵扣问题的思考 建筑施工企业“营改增”后进项税额抵扣问题的思考

格式:pdf

大小:210KB

页数:2P

4.8

面对建筑业实施“营改增”,建筑施工企业应着眼于分析可能存在的影响,努力降低“营改增”过程中可能出现的各种不利因素。文章通过纳税筹划取得尽可能多地增加建筑施工企业进项税抵扣额,以达到减轻企业税负、获取尽可能多的利润的目的。

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:68KB

页数:1P

4.8

各省、自治区、直辖市和计划单列市国家税务局:近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税

购置壁挂和柜式空调进项税能否抵扣

格式:pdf

大小:54KB

页数:1P

4.7

按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:

固定资产进项税额抵扣情况表及填表说明最新文档

营改增不动产进项税分期抵扣会计处理 营改增不动产进项税分期抵扣会计处理

格式:pdf

大小:1.0MB

页数:3P

4.5

营改增前销售不动产征收营业税,在全面推开营业税改征增值税试点以后,销售不动产改征增值税.经改革后购买单位随后就产生了不动产进项税额抵扣的会计事项.由于购置不动产的原价较高,其产生的进项税额较大,而购买单位在经营活动中所产生的销项税额又不多.为规范不动产进项税额的抵扣,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称《办法》).会计实务中如何准确地执行《办法》的规定,有效地、合理地、合法地实现进项税额分期抵扣,很值得研究.本文对此进行探讨.

浅谈\"营改增\"后商业银行进项税抵扣政策的应用策略

浅谈\"营改增\"后商业银行进项税抵扣政策的应用策略 浅谈\"营改增\"后商业银行进项税抵扣政策的应用策略

格式:pdf

大小:1.6MB

页数:2P

4.7

财政部、国家税务总局自2011年起推行\"营改增\"试点,至2016年起在全国全面推开试点.大多数行业通过\"营改增\"实现税负下降,但金融行业尤其银行业,在增值税税率较营业税提高的同时,进项税抵扣效果未达预期,实际税负率不完全能实现降低的目的.本文结合\"营改增\"政策和商业银行的业务特点,梳理了商业银行可进项税抵扣的具体业务范围,以\"营改增\"后第一个完整财务年度的工商银行、招商银行、宁波银行为例,对其理论上最大化的进项税抵扣税负减负幅度、结构等进行了分析,并提出商业银行在进项税抵扣政策应用上的管理措施建议.

浅谈“营改增”后商业银行进项税抵扣政策的应用策略 浅谈“营改增”后商业银行进项税抵扣政策的应用策略

格式:pdf

大小:240KB

页数:2P

4.4

财政部、国家税务总局自2011年起推行\"营改增\"试点,至2016年起在全国全面推开试点。大多数行业通过\"营改增\"实现税负下降,但金融行业尤其银行业,在增值税税率较营业税提高的同时,进项税抵扣效果未达预期,实际税负率不完全能实现降低的目的。本文结合\"营改增\"政策和商业银行的业务特点,梳理了商业银行可进项税抵扣的具体业务范围,以\"营改增\"后第一个完整财务年度的工商银行、招商银行、宁波银行为例,对其理论上最大化的进项税抵扣税负减负幅度、结构等进行了分析,并提出商业银行在进项税抵扣政策应用上的管理措施建议。

营改增政策下进项税的抵扣——以建筑施工企业为例

格式:pdf

大小:66KB

页数:1P

4.5

营改增工作是我国税制改革中具有历史意义的一大举措,本文以建筑施工企业为例,就营改增工作中所涉及到的进项税链条的抵扣展开探讨,首先举例说明了营改增之后建筑工程行业计税的变化,然后分析了营改增之后建筑业进项税抵扣存在的主要问题,最后提出了相关的对策与建议。

购置壁挂和柜式空调进项税能否抵扣 购置壁挂和柜式空调进项税能否抵扣

格式:pdf

大小:54KB

页数:1P

4.5

按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:

修建道路和厂院、装修展厅购进货物能否抵扣进项税额? 修建道路和厂院、装修展厅购进货物能否抵扣进项税额?

格式:pdf

大小:85KB

页数:未知

4.4

钟税官: 我公司是一家模具生产公司,近日,公司为修建内部道路和维修厂院,购进一些水泥、钢筋、铁护栏等,均取得了增值税专用发票。请问我公司购进的这些货物能否抵扣进项税额?

固定资产-房屋建筑物清查评估明细表

格式:pdf

大小:52KB

页数:3P

4.7

原值净值原值 xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx xxx-xxxx --- 账面价值评 权证编号建筑物名称建筑结构建成年月 建筑面积 (m2) 成本单价 (元/m2) 成新率净值 - - - - - - - - - - - - - - - - - - 取得方式用途 证载权利人 名称 评估价值 增值率 重置单价 (元/m2)备注 详细坐落地 址 跨数层数檐高(米)吊车吨位 吊车轨顶标 高(米) 层高(米) 柱距/开间 (米) 跨度/进深 (米)

建安行业差额问题不同项目不同计税方法进项税抵扣问题

格式:pdf

大小:21KB

页数:2P

4.7

不同项目之间分包发票可否混合差额和混合抵扣 a项目取得的专业分包发票可否用于抵扣b项目的增值税。 首先看这两个项目的计税方式是否相同,是在机构注册地 施工还是在异地是施工。 如果两个都是异地施工的简易计税项目,那么肯定不行, 差额扣除必须一一对应的。 如果两个都是一般计税项目,存在异地提供建筑服务的情 况,差额预交时也必须一一对应,不能混在一起差额预交。 在机构注册地施工不存在预交,申报时是以公司的名义对 外申报不区分项目。 《国家税务总局发布的2016年17号公告》 建筑企业的工程项目应该按照项目分别计算预缴税款,分 别预缴。对跨地区提供建筑服务的纳税人应该自行建立预 缴税款台帐,区分不同区县和项目逐笔登记全部收入、支 付的分包、已扣除的分包款、扣除的分包款发票号、已交 税款的完税凭证号等。 建筑企业的增值税发票,总包发票和分包发票都要求在备 注栏中备注项目名称和项目地址,简易

投资性房地产的增值税进项税额会计处理探讨 投资性房地产的增值税进项税额会计处理探讨

格式:pdf

大小:186KB

页数:未知

4.7

投资性房地产是会计上的概念,而目前税收相关法律法规未见对投资性房地产的具体规定,由此造成增值税上一些阴差阳错的局面,本文对于购进投资性房地产、自行建造投资性房地产、自建的不动产进行了阐述。

固定资产进项税额抵扣情况表及填表说明相关

文辑推荐

知识推荐

百科推荐

职位:电气助理工程师

擅长专业:土建 安装 装饰 市政 园林