- 首页 >

- > 小型施工企业的账务处理

更新时间:2024.06.03

建筑施工企业会计账务处理 一、施工企业会计会录 ①登记发生的合同成本 借:工程施工—合同成本—材料 /人工等 贷:原材料、应付职工薪酬、机械作业等 ②登记已结算的合同价款 借:应收账款 贷:工程结算 ③登记实际收到的合同价款 借:银行存款 贷:应收账款 ④计算当期工程收入、成本和毛利: 借:工程施工—合同毛利 主营业务成本 贷:主营业务收入 ⑤合同预计损失(待工程完工后,应将存货跌价准备科目相关余额冲减主营业务成本) 借:资产减值损失—合同预计损失 贷:存货跌价准备—预计损失准备 ⑥完工(年末列报)时 借:工程结算 (存货—已完工尚未结算款) 贷:工程施工—工程成本 —合同毛利 (预收账款—已结算尚未完工工程) 二、科目设置与会计核算(工程施工和工程结算如何列报?) 工程施工与工程结算这两个科目是施工企业独有的, 其他的企业核算中是没有 (也不是 很有必要),按照建造合同准则,工程施工与工

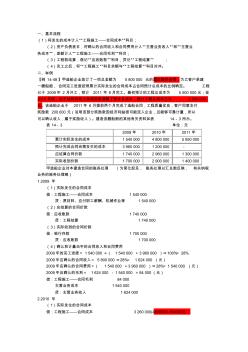

一、基本流程 (1)将发生的成本计入“工程施工——合同成本”科目; (2)资产负债表日,将确认的合同收入和合同费用计入“主营业务收入“和“主营业 务成本”,差额计入“工程施工——合同毛利”科目; (3)工程款结算,借记“应收账款”科目,贷记“工程结算” ; (4)完工之后,将“工程施工”科目余额与“工程结算”科目对冲。 二、举例 【例 14-48】甲造船企业签订了一项总金额为 5 800 000 元的固定造价合同,为乙客户承建 一艘船舶, 合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。 工程 已于 2009年 2 月开工,预计 2011 年 8月完工。最初预计的工程总成本为 5 500 000元;至 2010 年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已为 6 000 000 元。该造船企业于 2011年 6 月提前两个月完成了造船合同,工程质量优良,

专题概述

小型施工企业的账务处理知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关小型施工企业的账务处理最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:小型施工企业的账务处理

相关话题

资料下载

相关资讯

小型施工企业的账务处理相关专题

- 楼顶小型吊机吊篮的尺寸

- 怎样制作小型水泥模具

- 有出租小型吊装机的

- 有没有小型石墨烯生产线

- 环保对小型石材厂有什么要求

- 小型吊机用什么轴承来旋转

- 小型吊装设备哪个品牌好

- 小型建筑吊机危险

- 小型黑膜沼气池如何施工

- 小型家用化粪池哪家好

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 可替代现有隔热保温材料的新型材料

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话

- 以MSP430FW427为核心的远程数字水表设计

- 小型石材加工环保要

- 小型石材切割机什牌子好

- 小型石膏线生产设备多少钱

- 小型石磨豆浆机多少钱一台

- 小型室内盆栽都有哪些

- 小型熟食冷藏柜多少钱一台

- 小型水泵扬程

- 小型水稻收割机机械原理图

- 小型水库如何清淤

- 小型水库闸门怎么更换

- 小型水力发电机多少钱

- 小型水力发电站并网要求

- 小型水泥泵车要多少钱

- 小型水泥空心砖机价格

- 小型丝网印刷机的价格

- 小型饲料搅拌机多少钱价格

- 小型饲料颗粒机多少钱一台

- 小型松土除草机多少钱

- 小型塑钢焊接机的使用

- 小型塑钢焊接机多少钱

- 小型塑料外壳用什么材料好

- 小型台式气动压力机的结构

- 小型汤圆机一般多少钱

- 小型庭院假山价格

- 小型桶装水设备多少钱

- 小型土壤测试仪效果好吗

- 小型挖机工作多少钱一小时

- 小型挖掘机大概多少钱一台

- 小型挖掘机的斗容量是多少

- 小型挖掘机都可以干什么活