- 首页 >

- > 招标采购办公用品会计分录

更新时间:2024.04.22

版本号:W1.0 文件编号:GD--HBSY-B-001 第 1 页 共 6 页 北京国电电力工程安装有限公司 华北盛业分公司 办公用品采购管理制度 文件编号: GD-HBSY-B-001 为加强管理,规范公司 办公用品采购 ,领取及保管行为,既节约开支、减少浪费, 又保证正常工作开展,特制定本制度。 1、全公司所有办公用品 (含日用杂品、 劳动保护用品等) 的采购、发放、管理工作, 由办公室统一负责。 2、办公用品的分类 本制度所规定的办公用品分为一般办公用品和特殊办公用品两类。 一般办公用品 指单位价格 100 元以下的日常办公消耗性用品,如笔、本、纸、印油等;特殊办公用品 指单位价格在 100元以上但不超过 500元的一次性办公用品或办公专用的非消耗性用品。 3、办公用品的采购 1、一般办公用品的采购在每月末由库管员依据库存及办公用量情况提出采购计划, 主管经理批准后 ,集中购

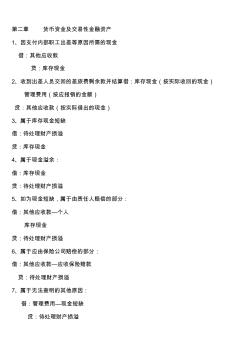

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

热门知识

招标采购办公用品会计分录-

话题: 建筑设计xuzhendong

精华知识

招标采购办公用品会计分录-

话题: 工程造价pengyong2004

最新知识

招标采购办公用品会计分录-

话题: 建筑设计andyku_819

专题概述

招标采购办公用品会计分录知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关招标采购办公用品会计分录最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:招标采购办公用品会计分录

相关话题

资料下载

相关资讯

招标采购办公用品会计分录相关专题

- 可行性研究报告需要招标吗

- 可研报告编制招标什么意思

- 框架入围招标什么意思

- 利用招标采购的原因

- 梁山政府采购招标信息网

- 辽宁招标控制价

- 龙游县教育局校服招标时间

- 中国建设招标网

- 中国建设招标网值得注册吗

- 中兰高铁土建招标结束了吗

- 应用清单招标与经评审的最低投标价法评标的几点思考

- 中国华电集团公司水电工程招标管理实施细则(试行)

- 招标控制价管理规定【辽住建发(2012)27号】

- 招标合同-工程建设招标投标合同(投标银行保证书)

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 招标合同工程建设招标设标合同合同条件(第2部分)

- 招标师招标采购法律法规与政策题型分析辅导材料

- 招投标-严格规范工程施工招标全力打造阳光工程施工

- 招标师继续教育-WTO政府采购协议(GPA)概述

- 政府采购非招标采购方式管理办法(财政部第74号)

- 张家港市金港中心水利管理服务站_招标190924

- 云南省建设工程招标投标管理条例(修正)与分析

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 招标文件-园区道路改造工程2011-6-11_1

- 招标附件1:九里晴川弱电工程招标清单(0901)

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 招标控制价的重要性与合理确定招标控制价的策略

- 施工企业招标采购管理办法

- 丹东市政府采购招标办电话

- 河南省政府招标采购综合网

- 中国移动河南采购与招标网

- 省承诚招标代理公司采购网

- 政府采购招标 要什么发票

- 非政府采购类招标找谁投诉

- 公立医院招标采购的关键点

- 四川咨询机构采购招标办法

- 佛山市公安局招标采购鞋子

- 政府采购招标报名不足三家

- 招标采购科副主任个人述职

- 如何规范采购招标防范风险

- 湘潭市入围政府采购招标网

- 庄河政府采购网招标信息网

- 房地产招标采购审批流程图

- 中国移动辽宁采购与招标网

- 谁有中国采购与招标网密码

- 招标代理政府采购管理制度

- 房地产公司招标采购类书籍

- 招标采购部门能考经济师吗

- 政府采购及投招标管理工作

- 玉溪市政府工程招标采购网

- 招标采购提供缴纳社会保险

- 招标采购部需要交流的问题

- 中国招标与采购网收费标准

- 中国电信招标采购网是哪个

- 如何进入中国招标与采购网

- z招标公司受采购人h中心

- 大额集中采购代理招标方案