- 首页 >

- > 营改增装修抵扣增值税

更新时间:2024.04.28

本文根据“营改增”政策下《不动产进项税额分期抵扣暂行办法》的规定,对增值税一般纳税人购进不动产或自行建造不动产的增值税进项税额如何抵扣的问题进行了归纳总结,并结合实例进行了相关业务的会计处理分析.

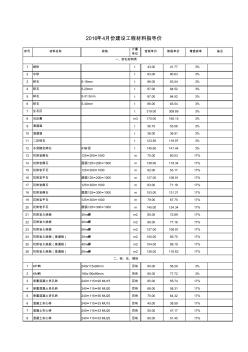

序号 材料名称 规格 计量 单位 含税单价 除税单价 增值税率 备注 1 细砂 t 43.00 41.77 3% 2 中砂 t 83.00 80.63 3% 3 碎石 5-16mm t 86.00 83.54 3% 4 碎石 5-20mm t 87.00 84.52 3% 5 碎石 5-31.5mm t 87.00 84.52 3% 6 碎石 5-40mm t 86.00 83.54 3% 7 生石灰 t 319.00 309.89 3% 8 石灰膏 m3 170.00 165.15 3% 9 清道渣 t 56.70 55.08 3% 10 混道渣 t 38.00 36.91 3% 11 二灰碎石 t 123.50 119.97 3% 12 水泥稳定碎石 4%水泥 t 145.60 141.44 3% 13 花岗岩侧石 125×200×1000 m 70.00 60.03 17% 14 花

热门知识

营改增装修抵扣增值税-

话题: 工程造价158****1691

精华知识

营改增装修抵扣增值税-

话题: 工程造价zhengyuhao

-

话题: 工程造价sweetsmile99

最新知识

营改增装修抵扣增值税

专题概述

营改增装修抵扣增值税知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关营改增装修抵扣增值税最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:营改增装修抵扣增值税

相关话题

资料下载

相关资讯

营改增装修抵扣增值税相关专题

- 2019一手房契税营改增

- 2019上海购房政策营改增

- 2019年营改增后房产税

- 2019房地产营改增细则

- 回迁安置房的营改增税怎么缴纳

- 关于营改增后契税

- 购买拆迁安置房的营改增怎么算

- 房产税营改增

- 房产税与营改增

- 房产税营改缴便得成交萎缩

- 医院病房楼工程施工装饰装修工程施工控制

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 桃山水库二期工程增容与兴凯湖调水的关系

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 乙酰丙酮分光光度法测定新装修住宅室内空气中的甲醛

- 中广核贵州龙里风电场升压站建筑物装饰装修施工方案

- 中海地产广州公司精装修工程管理流程之工程管理资料

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 招远市室内装饰装修工人职业危害知识知-信-行调查

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 中国人保财险广安市分公司业务用房(装饰装修)工程

- 整理装饰装修施工工艺与质量通病与防治措施(全套)

- 增强水泥(GRC)聚苯复合板外墙保温施工工艺标准

- 增强整体效益促进持续发展:谈建筑热环境改善与节能