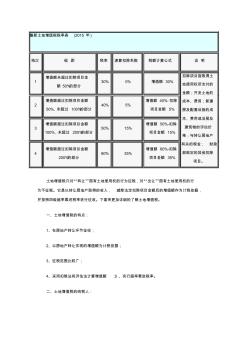

最新土地增值税税率表 (2015 年 ) 档次 级 距 税率 速算扣除系数 税额计算公式 说 明 1 增值额未超过扣除项目金 额 50%的部分 30% 0% 增值额 30% 扣除项目指取得土 地使用权所支付的 金额;开发土地的 成本、费用;新建 房及配套设施的成 本、费用或旧房及 建筑物的评估价 格;与转让房地产 有关的税金; 财政 部规定的其他扣除 项目。 2 增值额超过扣除项目金额 50%,未超过 100%的部分 40% 5% 增值额 40%-扣除 项目金额 5% 3 增值额超过扣除项目金额 100%,未超过 200%的部分 50% 15% 增值额 50%-扣除 项目金额 15% 4 增值额超过扣除项目金额 200%的部分 60% 35% 增值额 60%-扣除 项目金额 35% 土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行 为不征

\"营改增\"政策的实行,虽然有效的减轻企业税负,但对税收体系造成了一定冲击,尤其对于地方级税收。一方面使得地级税收缺少了营业税这一主要税种,而减少了大部分收入;另一方面使得原本不稳定的税收体系结构,内部更加混乱。本文主体内容是以北京市为例,调研大量数据,论证地级税收所面临的主要困境,以及营改增政策对其的冲击,并适当的引论或提出一些政策建议。最后,对本文内容进行总结并指出不足之处。

热门知识

土增税的计算-

话题: 地产家居zhongyuxin

-

话题: 地产家居summer1817

精华知识

土增税的计算-

话题: 营改增wp175651498

最新知识

土增税的计算相关问答

土增税的计算

土增税的计算相关专题

- 开采泥炭土是否构成犯罪

- 开工动土建房仪式

- 开沟培土机干什么用的

- 开山的松土系数是多少

- 开挖土方的计算

- 开挖盐渍土套什么定额

- 开挖河道土方量

- 开挖机怎样去整平一块土地

- 开挖山体土方

- 开挖三类土隧道

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 有限元法在软土浅埋隧道施工过程的动态模拟中的应用

- 圆CFRP-钢管混凝土偏压构件荷载-变形关系分析

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 乙烯基树脂混凝土电解槽的性能及在湿法冶金中的应用

- 异形人工挖孔桩和预应力土层锚杆组合在基坑中的应用

- 在创新中求发展——乐山市土地储备中心工作创新纪实

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 中国移动广东公司环形混凝土电杆技术规范书(暂行)

- 圆形截面预应力钢筋混凝土悬臂式支护桩的分析与应用

- 应用贵州省雨洪公式计算施工期设计洪水需注意的问题

- 中国石油哈尔滨炼油厂厂区污染土的岩土工程勘察评价

- 引水系统混凝土裂缝化学灌浆施工技术