- 首页 >

- > 含税工程造价 规费 税金

更新时间:2024.04.29

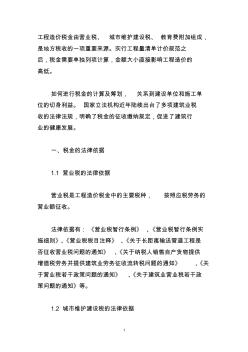

1 工程造价税金由营业税、 城市维护建设税、 教育费附加组成, 是地方税收的一项重要来源。实行工程量清单计价规范之 后,税金需要单独列项计算,金额大小直接影响工程造价的 高低。 如何进行税金的计算及筹划, 关系到建设单位和施工单 位的切身利益。 国家立法机构近年陆续出台了多项建筑业税 收的法律法规,明确了税金的征收缴纳规定,促进了建筑行 业的健康发展。 一、税金的法律依据 1.1 营业税的法律依据 营业税是工程造价税金中的主要税种, 按照应税劳务的 营业额征收。 法律依据有: 《营业税暂行条例》 、《营业税暂行条例实 施细则》、《营业税税目注释》 、《关于长距离输送管道工程是 否征收营业税问题的通知》 、《关于纳税人销售自产货物提供 增值税劳务并提供建筑业劳务征收流转税问题的通知》 、《关 于营业税若干政策问题的通知》 、《关于建筑业营业税若干政 策问题的通知》等。 1.2 城市维护建设

100.00 增值税税率: 11.00% 纳税地点: 其他 税率% 税额 (元) 税率% 税额 (元) 1 增值税 90.09 11 9.91 2 1.80 8.11 1.1 附加税: 城市维护建设税 1 0.10 0.02 0.08 1.2 教育费附加 3 0.30 0.05 0.25 1.3 地方教育费附加 2 0.20 0.04 0.16 2 企业所得税 90.09 2 1.80 0.2 0.18 1.62 3 河道维护费 90.09 0.1 0.09 0.1 0.09 0 4 社会保险费 90.09 1.5 1.35 1.5 1.35 0 5 印花税 100.00 0.03 0.03 0.03 0.03 0 6 其他 合计 13.78 3.56 10.22 填写说明:浅绿色部分为可填写部位。 工程造价结算税金计算 项目 /工程名称: 其中:预交税 结算含税总造价 (元): 应缴 销

热门知识

含税工程造价 规费 税金-

话题: 工程造价150****8888

-

话题: 工程造价158****7886

-

话题: 工程造价158****5300

-

话题: 工程造价138****9586

-

话题: 工程造价139****0657

精华知识

含税工程造价 规费 税金-

话题: 工程造价152****2330

-

话题: 工程造价139****6978

-

话题: 工程造价137****6011

-

话题: 工程造价138****2186

最新知识

含税工程造价 规费 税金-

话题: 工程造价139****3380

-

话题: 工程造价131****2172

-

话题: 工程造价130****9745

-

话题: 工程造价139****8240

-

话题: 工程造价137****9898

专题概述

含税工程造价 规费 税金知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关含税工程造价 规费 税金最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:含税工程造价 规费 税金

相关话题

资料下载

相关资讯

含税工程造价 规费 税金相关专题

- 块料踢脚线含抹灰层

- 框架剪力墙含钢量是多少

- 沥青搅拌站如何征收增值税

- 沥青路面含几种材料

- 沥青增值税税率是多少

- 梁高是否含板厚

- 楼面荷载与含钢量的关系

- 中国房产税对房价有影响吗

- 重庆首套别墅契税2017

- 株洲二手房契税怎么算

- 中国工程造价咨询业的发展趋势

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 乙酰丙酮测定水性内墙涂料中甲醛含量的不确定度评定

- 有关工程造价预结算审核存在问题及其解决对策

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 政府财政投资工程项目全过程工程造价控制与管理措施

- 云南红河长度982.4主干路210#工程造价指标

- 以工程量清单计价为核心的建设工程造价管理系统简析

- 制约我国工程造价管理体制改革的几个主要问题

- 政府投资项目工程建设其他费取费标准表(工程造价)

- 宜昌工程造价信息网信息价

- 造价中的税金可以包括哪些

- 工程造价小规模纳税人税金

- 湖北建设工程造价税金税率

- 企业管理费中的税金与造价

- 安装工程造价中税金是多少

- 造价取费时税金计取的基数

- 贵州造价咨询收费计算方法

- 建筑安装工程造价确定方法

- 目前两种工程造价的方法有

- 造价咨询企业内部评价方法

- 论建筑工程造价与估算方法

- 造价咨询收费分段计算方法

- 江西省控制工程造价的方法

- 同望造价简易计税编制方法

- 美国确定工程造价的方法是

- 工程造价审核的方法和技巧

- 工程造价的基本方法是什么

- 造价控制的基本概念和方法

- 工程造价鉴定依据 方法

- 工程造价研究的方法与步骤

- 工程造价方法 综合单价法

- 造价存在的问题及解决方法

- 浅析控制造价的措施与方法

- 展厅弱电系统造价估算方法

- 神机妙算造价软件使用方法

- 公路造价构成要素计算方法

- 造价信息调整差额方法实例

- 造价信息调整差额方法解释

- 造价管理职业道德评价方法

- 工程造价审计主要采用方法