- 首页 >

- > 工程施工及工程结算科目

更新时间:2024.04.27

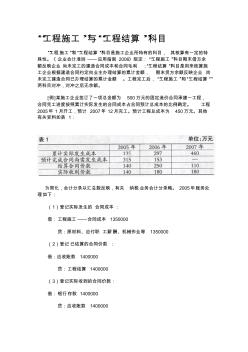

“工程施工”与“工程结算 ”科目 “工程施工”和“工程结算 ”科目是施工企业所特有的科目, 其核算有一定的特 殊性。《 企业会计准则 ——应用指南 2006》规定:“工程施工”科目期末借方余 额反映企业 尚未完工的建造合同成本和合同毛利 ;“工程结算 ”科目是用来核算施 工企业根据建造合同约定向业主办理结算的累计金额, 期末贷方余额反映企业 尚 未完工建造合同已办理结算的累计金额 。工程完工后, “工程施工”和“工程结算” 两科目对冲,对冲之后无余额。 [例 ]某施工企业签订了一项总金额为 500万元的固定造价合同承建一工程, 合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。 工程 2005年 1月开工,预计 2007年 12月完工。预计工程总成本为 450万元。其他 有关资料如表 1: 为简化,会计分录以汇总数反映,有关 纳税业务会计分录略。 2005年账务处 理如下:

一、“工程结算”与“主营业务收入”科目在工程在建过程中分别核算 在建造合同准则之前,工程结算和收入的核算是依据完成合同 规定的工程形象进度或工程阶段,与发包单位进行工程价款结算: 借:应收账 款 贷:工程结算收入。这样核算,工程结算的确认进度和收入确认的进度 是同步的。 在建造合同准则之后,将原来的“工程结算收入” 科目一分 为二:“工程结算”和“主营业务收入”。 将应收账款与已经发生的工程结算相 对应,营业收入按照形象进度进行确认。 自此,工程结算的确认进度和收入确认 的进度完全割裂开来 。 二、“工程结算”与“主营业务收入”科目,在工程竣工结算后不一定相等 “工程结算”科目的设置, 是核算应向客户开出工程价款结算 账单办理结算的价款。本科目是“工程施工”或“生产成本”科目的备抵科目, 应向客户开出工程价款结算账单办理结算的款项记入本科目的贷方,合同完成 后,本科目与“工程施工”或“生产

热门知识

工程施工及工程结算科目-

话题: 地产家居zhuliming0

精华知识

工程施工及工程结算科目-

话题: 工程造价xiaoyuenze

-

话题: 工程造价quping1209

最新知识

工程施工及工程结算科目-

话题: 工程造价155****1666

专题概述

工程施工及工程结算科目知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关工程施工及工程结算科目最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:工程施工及工程结算科目

相关话题

资料下载

相关资讯

工程施工及工程结算科目相关专题

- 卡箍工程量问题

- 开工程预算公司要什么资质

- 看图纸算工程量

- 抗滑桩支护工程预算

- 抗剪键工程量

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 医院病房楼工程施工装饰装修工程施工控制

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 新型基于热力学法的水泵效率数学模型及应用

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 全热回收地源热泵空调机组的系统及工程方案设计

- 正荣润璟诸楼及A区地下室抗浮锚杆工程竣工验收报告

- 支持群体设计的工程数据库管理系统的结构及实现

- 引入PPP模式的高标准农田建设及财政支持体系创新

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 中国焊接学会堆焊及表面工程专委会

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 圆锥碎矿机工作原理、技术参数、安装调试及维护检修

- 医用洁净空调系统设计调试中易忽视的问题及设计优化

- 园林景观工程在推进城乡宜居环境建设中的问题及思考

- 张峰水库供水发电洞洞内埋管及电站厂房明管制安施工

- 智能社区路灯及景观灯监控系统方案V2-BAIDU