- 首页 >

- > 按简易办法征收增值税

更新时间:2024.04.27

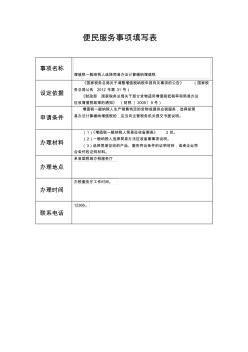

便民服务事项填写表 事项名称 增值税一般纳税人选择简易办法计算缴纳增值税 设定依据 《国家税务总局关于调整增值税纳税申报有关事项的公告》 (国家税 务总局公告 2012 年第 31 号) 《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法 征收增值税政策的通知》 (财税〔 2009〕9 号) 申请条件 增值税一般纳税人生产销售特定的货物或提供应税服务,选择按简 易办法计算缴纳增值税的,应当向主管税务机关提交书面说明。 办理材料 (1)《增值税一般纳税人简易征收备案表》 2 份。 (2)一般纳税人选择简易办法征收备案事项说明。 (3)选择简易征收的产品、服务符合条件的证明材料,或者企业符 合条件的证明材料。 办理地点 单县国税局办税服务厅 办理时间 办税服务厅工作时间。 联系电话 12366。 办理流程

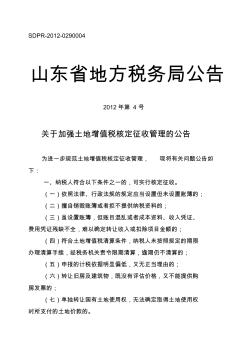

SDPR-2012-0290004 山东省地方税务局公告 2012年第 4 号 关于加强土地增值税核定征收管理的公告 为进一步规范土地增值税核定征收管理, 现将有关问题公告如 下: 一、纳税人符合以下条件之一的,可实行核定征收。 (一)依照法律、行政法规的规定应当设置但未设置账簿的; (二)擅自销毁账簿或者拒不提供纳税资料的; (三)虽设置账簿,但账目混乱或者成本资料、收入凭证、 费用凭证残缺不全,难以确定转让收入或扣除项目金额的; (四)符合土地增值税清算条件,纳税人未按照规定的期限 办理清算手续,经税务机关责令限期清算,逾期仍不清算的; (五)申报的计税依据明显偏低,又无正当理由的; (六)转让旧房及建筑物,既没有评估价格,又不能提供购 房发票的; (七)单独转让国有土地使用权,无法确定取得土地使用权 时所支付的土地价款的。 二、符合上述核定征收条件的,由主管地税机关填写《土地 增值

热门知识

按简易办法征收增值税-

话题: 地产家居faulknerwang

-

话题: 工程造价yiqilaichish

精华知识

按简易办法征收增值税-

话题: 工程造价flybin74331

-

话题: 工程造价bao3551002

最新知识

按简易办法征收增值税-

话题: 工程造价fuchunfa999

专题概述

按简易办法征收增值税知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关按简易办法征收增值税最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:按简易办法征收增值税

相关话题

资料下载

相关资讯

按简易办法征收增值税相关专题

- 广州首套契税按什么为准2019

- 房产税最新消息2019按使用面积

- 契税优惠按哪个时间2019

- 2019深圳契税按备案时间

- 2019上海契税还按房子总价吗

- 2019契税新政是按交税日期

- 2019契税调整按交税时间

- 2019契税是按交税日期

- 2019契税按什么时间合同执行政策

- 2019契税按送件日期

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 简易六角砖铺设装置CN109537417A

- 中国2010年上海世博会园区管线综合管沟管理办法

- 宜昌市工程建设监理企业备案管理办法

- 以S3C2410为核心的简易智能家居监控系统设计

- 政府采购非招标采购方式管理办法(财政部第74号)

- 云南省优质工程奖评选办法(2009年3月修订稿)

- 中国石油天然气股份有限公司安全生产管理暂行办法

- 以电动葫芦为起升机构的简易强制式升降机钢丝绳检验

- 执行新颁公路基本建设概、预算编制办法及定额的体会

- 政府采购代理机构管理暂行办法财库〔2018〕2号

- 中国建筑标准设计所目标管理实施办法

- 应对政府投资建设项目材料设备采购风险的措施及办法

- 云南省建筑和市政工程勘察招标投标管理办法2010

- 政府和社会资本合作项目(PPP)政府采购管理办法

- 云南省大中型水利水电工程建设征地移民人口界定办法

- 中国联通辽宁省分公司移动网络工程施工安全管理办法