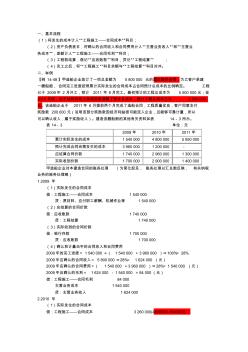

一、基本流程 (1)将发生的成本计入“工程施工——合同成本”科目; (2)资产负债表日,将确认的合同收入和合同费用计入“主营业务收入“和“主营业 务成本”,差额计入“工程施工——合同毛利”科目; (3)工程款结算,借记“应收账款”科目,贷记“工程结算” ; (4)完工之后,将“工程施工”科目余额与“工程结算”科目对冲。 二、举例 【例 14-48】甲造船企业签订了一项总金额为 5 800 000 元的固定造价合同,为乙客户承建 一艘船舶, 合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。 工程 已于 2009年 2 月开工,预计 2011 年 8月完工。最初预计的工程总成本为 5 500 000元;至 2010 年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已为 6 000 000 元。该造船企业于 2011年 6 月提前两个月完成了造船合同,工程质量优良,

目前,由于甲供材料的财务核算和会计处理方法的不规范,导致甲供材料的税收征管较为困难。本文结合目前甲供材料问题的税收规定和账务处理方法,指出了目前甲供材料问题存在的漏洞及其对税收征管的影响,提出一些建议,希望以此健全甲供材料的账务处理并方便、强化其税收征管。

热门知识

建筑业账务处理实例-

话题: 工程造价dongfang1210

精华知识

建筑业账务处理实例-

话题: 建筑施工yh176149297

最新知识

建筑业账务处理实例-

话题: 建筑设计chinasw1984

建筑业账务处理实例相关专题

- 开关插座是属于建筑材料吗

- 开建筑发票证明怎么写

- 开平碉楼的建筑特点

- 凯旋门属于何种建筑

- 看建筑基础图纸

- 看建筑图如何确认方向

- 看建筑图纸能提出什么问题

- 看什么书学建筑图纸

- 看建筑图纸顺序

- 看建筑图纸要注意些什么

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 应对水源突发污染的城市供水应急处理技术与应用

- 有关建筑工程造价管理面临的问题与其处理手段

- 医院污水处理设施竣工验收申请报告

- 一体化载体循环生物处理设备处理生活污水的中试

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 伊和乌素风电厂35kv配电室火灾应急处理演练方案

- 中国哈尔滨国际水处理给排水设备及泵阀管道展会概况

- 智能建筑工程监理过程中的几个问题及处理方法

- 引水隧洞TBM开挖施工质量控制及问题处理对策

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析

- 中低压燃气管道工程质量控制及常见问题处理教学提纲

- 宜万铁路鲁竹坝2号隧道的主要工程问题及其处理措施

- 中国建筑业协会混凝土分会第五届理事会常务理事名单

- 引子渡水电站溢洪道弧形工作闸门焊接变形与处理

- 云计算技术在计算机数据处理中的应用分析与发展对策