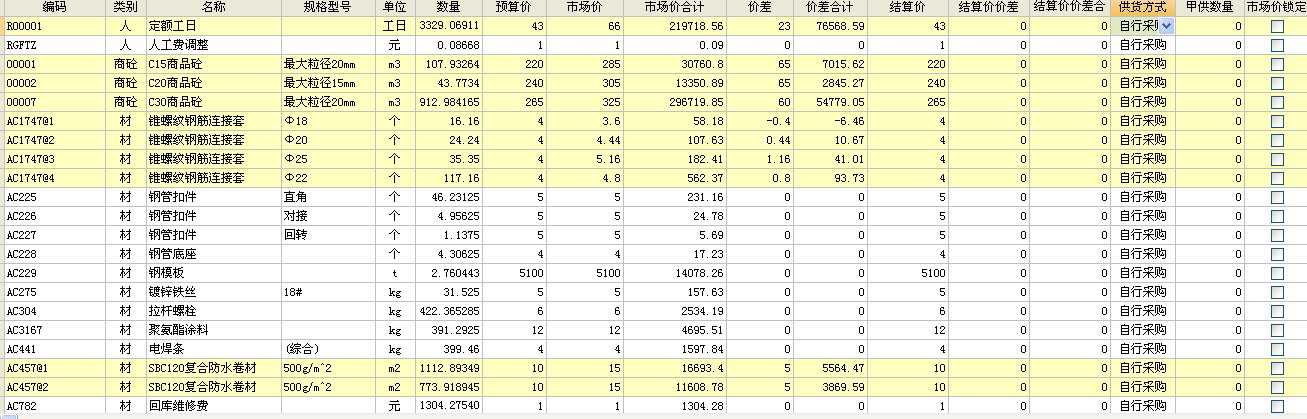

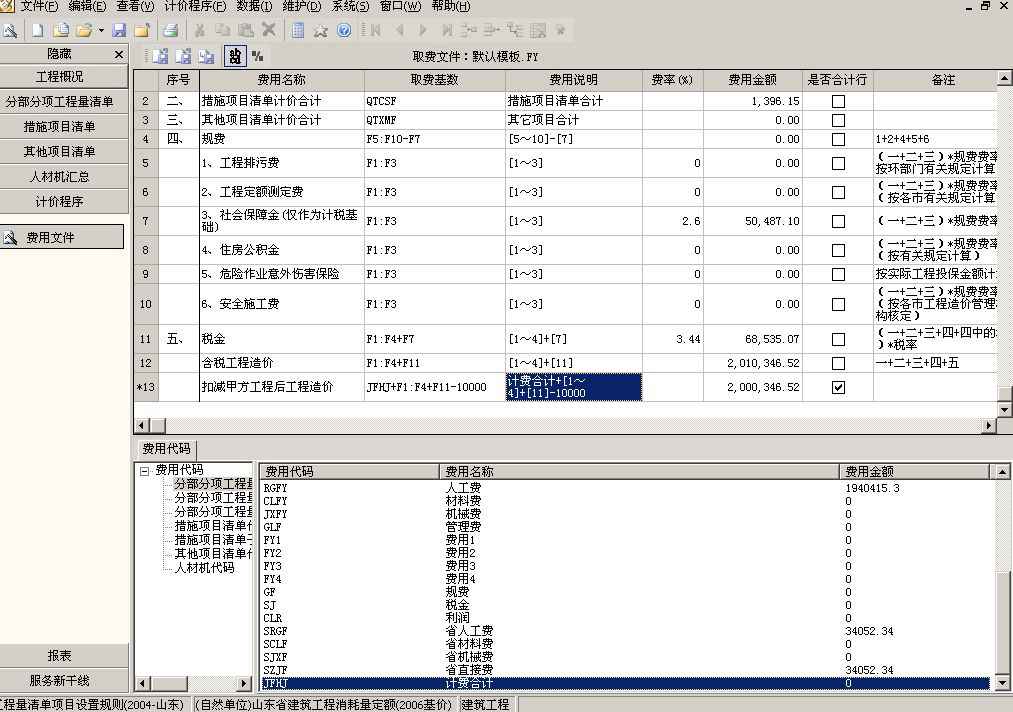

全面推开"营改增"后,甲供材不再计入房地产建筑企业(以下简称"房建企业")的税基,且可以选择简易计税方法,房建企业的税负将大幅降低。房建企业可以根据税负临界点来选择合理的增值税计算方法,而房地产开发企业(以下简称"房开企业")可以尽量做大甲供材工程以获得更多利润。

全面推开\"营改增\"后,甲供材不再计入房地产建筑企业(以下简称\"房建企业\")的税基,且可以选择简易计税方法,房建企业的税负将大幅降低。房建企业可以根据税负临界点来选择合理的增值税计算方法,而房地产开发企业(以下简称\"房开企业\")可以尽量做大甲供材工程以获得更多利润。

热门知识

甲供材的处理-

话题: 工程造价graveirene

精华知识

甲供材的处理-

话题: 工程造价madelinecc

-

话题: 造价软件daguangguo

-

话题: 计价依据longrongfu

最新知识

甲供材的处理

相关问答

甲供材的处理-

话题: 造价软件yinwencong

-

话题: 工程造价miaozhagen

甲供材的处理相关专题

- 连供内墨盒安全排气技术

- 建筑图纸FM甲1521什么意思

- 建筑乙供材料

- 消防栓甲型与乙型的区别

- 甲供商砼与施工方结算问题

- 石材甲供控制关键点

- 路缘石甲2与乙1的区别

- 石材甲供

- 甲供材处理

- 甲分包问题

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 应对水源突发污染的城市供水应急处理技术与应用

- 有关建筑工程造价管理面临的问题与其处理手段

- 定征复合板材粘接层性质的非线性超声兰姆波方法

- 医院污水处理设施竣工验收申请报告

- 一体化载体循环生物处理设备处理生活污水的中试

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 中玻新材拟建10条800万m~2Low-E玻璃线

- 中国建材工程亮相SNEC光伏大会暨(上海)展览会

- 中国建材工程建设协会

- 无机材料工艺学课程改革探索

- 伊和乌素风电厂35kv配电室火灾应急处理演练方案

- 中国哈尔滨国际水处理给排水设备及泵阀管道展会概况

- 智能建筑工程监理过程中的几个问题及处理方法

- 引水隧洞TBM开挖施工质量控制及问题处理对策

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析