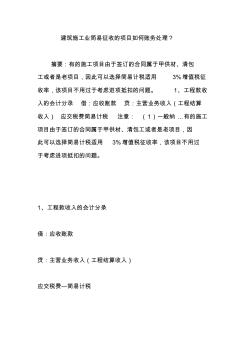

建筑施工业简易征收的项目如何账务处理? 摘要:有的施工项目由于签订的合同属于甲供材、清包 工或者是老项目,因此可以选择简易计税适用 3%增值税征 收率,该项目不用过于考虑进项抵扣的问题。 1、工程款收 入的会计分录 借:应收账款 贷:主营业务收入(工程结算 收入) 应交税费简易计税 注意: (1)一般纳 ...有的施工 项目由于签订的合同属于甲供材、清包工或者是老项目,因 此可以选择简易计税适用 3%增值税征收率,该项目不用过 于考虑进项抵扣的问题。 1、工程款收入的会计分录 借:应收账款 贷:主营业务收入(工程结算收入) 应交税费—简易计税 注意: (1)一般纳税人提供简易计税项目,也是自行开具专票, 不需要去税务机关代开; (2)若甲方不抵扣应当自行开具增值税普通发票; (3)一般计税方法是销项税额,简易计税是应纳税额。 2、购进简易计税项目所用材料的会计分录 借:原材料 贷:应付账款

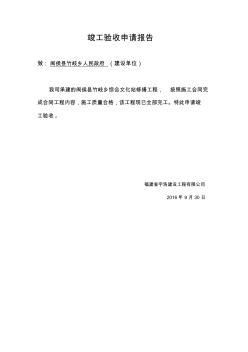

竣工验收申请报告 致:闽侯县竹岐乡人民政府 (建设单位) 我司承建的闽侯县竹岐乡综合文化站修缮工程, 按照施工合同完 成合同工程内容,施工质量合格,该工程现已全部完工。特此申请竣 工验收。 福建省宇浩建设工程有限公司 2016年 9月 30日

热门知识

工程申请简易征收精华知识

工程申请简易征收-

话题: 工程造价158****0865

最新知识

工程申请简易征收-

话题: 工程造价bao3551002

-

话题: 工程造价sunwoailuo

-

话题: 工程造价flybin74331

工程申请简易征收相关专题

- 考注册安全工程师有用

- 矿山工程需要哪些施工资质

- 沥青路面施工程序

- 联合站改造工程施工方案

- 梁改造工程如何套定额

- 楼地面工程加浆赶光

- 楼地面工程屋顶工程

- 楼地面工程什么是真缝

- 楼地面工程是否扣除楼梯井

- 楼地面工程的做法有几大类

- 中高职衔接道路桥梁工程技术专业教学标准探索与实践

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 影响工程项目管理中的质量因素与提高质量管理的对策

- 因工程施工、设备维修等原因确需停止供水审批申请表

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 云南省优质工程奖评选办法(2009年3月修订稿)

- 云南洱海桃溪河口净化工程的设计思路及初步净化效果

- 在线解答合同、FIDIC、清单、工程管理问题实况

- 在公路工程建设项目可行性分析中经济评价的运用

- 中国建材工程亮相SNEC光伏大会暨(上海)展览会

- 园林工程计量与计价园路园桥工程计量与计价

- 中国水利水电地下工程数据统计

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 中国建材工程建设协会

- 招标文件-园区道路改造工程2011-6-11_1