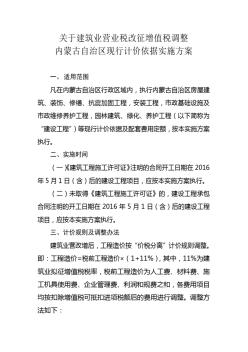

随着国家深化改革的深入推进,国务院"十二五"规划中全面完成"营改增"已迫在眉捷。2011年11月16日,经国务院同意的《营业税改征增值税试点方案》中已明文规定建筑业适用11%税率。但建筑业营改增因抵扣发票实际较难取得、抵扣时间不规律、新老工程的过渡政策等等因素,使得建筑业营改增政策实施显得格外艰难。其中新老工程的过渡政策成了建筑企业最为关注的焦点,跨期的在建工程总量大,情况复杂,新老工程过渡的不顺利则有可能给本身资金一向紧张的建筑企业带来致命的影响。本文通过对建筑业营改增新老工程衔接存在的问题进行分析并提出相应的改革意见,为建筑业营改增的顺利实行提供一定的支持。

热门知识

营改增老合同备案-

话题: 工程造价awenwen2011

精华知识

营改增老合同备案-

话题: 工程造价chy19830728

最新知识

营改增老合同备案-

话题: 工程造价nanrong88653

-

话题: 工程造价chenxiao1919

-

话题: 工程造价songwang81

营改增老合同备案相关专题

- 老房子电路改造怎么改

- 楼地面做法有一层改二层

- 用自喷漆能改门的颜色

- 消防改管改造怎么收费

- 广州火车站何时改造怎么改

- 改消防要找什么人

- 贴皮木门如何改颜色

- 沈阳主营天然大理石的厂家

- 刷卡门锁怎么改密码

- 三星门锁怎么改密码

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省基础设施项目投资建设-回购(BT)合同范本

- 招标合同-工程建设招标投标合同(投标银行保证书)

- 招标合同工程建设招标设标合同合同条件(第2部分)

- 云南4X600MW新建工程电气、热工电缆桥架合同

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 宜昌市工程建设监理企业备案管理办法

- 桃山水库二期工程增容与兴凯湖调水的关系

- 在线解答合同、FIDIC、清单、工程管理问题实况

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 增效剂在水工高性能混凝土中增效机理及其应用

- 伊朗塔里干水利枢纽工程执行EPCT合同的设计实践

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 在FIDIC施工合同条件下工程变更引起索赔的处理