精品文献

建筑业营改增简易征收税率

建筑业“营改增”税率设计问题研究

一、背景:结构性减税 结构性减税是一种更强调有选择的减税,它不同于之前施行的一些减税方式,譬如:大规模全面的减税,也不同于有增有减的税负调整。结构性减税是较以往更加科学合理的,它促进着我国税制结构的内部优化,它在施行前就设定好了一个整体的目标,为了更好的实现这一目标而针对特定的群体,采用特定的税种来减少税负水平。

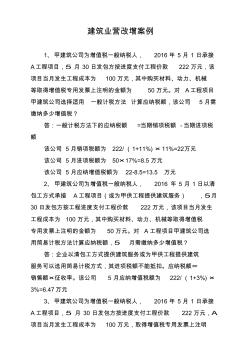

建筑业营改增案例

建筑业营改增案例 1、甲建筑公司为增值税一般纳税人, 2016年 5月 1 日承接 A工程项目,5 月 30日发包方按进度支付工程价款 222万元,该 项目当月发生工程成本为 100万元,其中购买材料、动力、机械 等取得增值税专用发票上注明的金额为 50万元。对 A工程项目 甲建筑公司选择适用 一般计税方法 计算应纳税额,该公司 5月需 缴纳多少增值税? 答:一般计税方法下的应纳税额 =当期销项税额 -当期进项税 额 该公司 5月销项税额为 222/(1+11%)× 11%=22万元 该公司 5月进项税额为 50×17%=8.5万元 该公司 5月应纳增值税额为 22-8.5=13.5 万元 2、甲建筑公司为增值税一般纳税人, 2016 年 5 月 1日以清 包工方式承接 A工程项目(或为甲供工程提供建筑服务) ,5月 30日发包方按工程进度支付工程价款 222万元,该项目当月发生 工程成本