- 首页 >

- > 建筑业会计科目2017

更新时间:2024.04.15

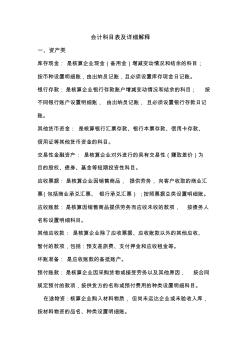

会计科目表及详细解释 一、资产类 库存现金: 是核算企业现金(备用金)增减变动情况和结余的科目; 按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。 银行存款:是核算企业银行存款账户增减变动情况和结余的科目; 按 不同银行账户设置明细账, 由出纳员记账, 且必须设置银行存款日记 账。 其他货币资金: 是核算银行汇票存款、银行本票存款、信用卡存款、 信用证等其他货币资金的科目。 交易性金融资产: 是核算企业对外进行的具有交易性(赚取差价)为 目的股权、债券、基金等短期投资性科目。 应收票据:是核算企业因销售商品, 提供劳务,向客户收取的商业汇 票(包括商业承兑汇票、 银行承兑汇票);按照票据总类设置明细账。 应收账款:是核算因销售商品提供劳务而应收未收的款项, 按债务人 名称设置明细科目。 其他应收款: 是核算企业除了应收票据、应收账款以外的其他应收、 暂付的款项,包括:预支差旅费、

建筑行业会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目 一、资产类 1 1001 库存现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 * 内部往来 6 1011 * 内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111

热门知识

建筑业会计科目2017-

话题: 建筑施工songxiaojin

-

话题: 建筑施工4eszrdxfcv

精华知识

建筑业会计科目2017-

话题: 工程造价dahong3528

最新知识

建筑业会计科目2017-

话题: 路桥市政zhaohuaixuan

-

话题: 工程造价jianning1981

-

话题: 地产家居flyto05123

专题概述

建筑业会计科目2017知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关建筑业会计科目2017最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:建筑业会计科目2017

相关话题

资料下载

-

`

- 建筑行业会计科目和设置 `

- 会计施工单位会计科目 `

- 建筑施工企业会计科目 `

- 建筑施工企业会计科目及其核算 `

- 建筑行业会计科目及设置 `

- 工程施工企业的会计科目怎么设置 (2) `

- 施工企业会计科目表 `

- 工程施工企业会计科目 `

- 工程施工企业的会计科目怎么设置 `

- 企业会计科目表

相关资讯

建筑业会计科目2017相关专题

- 开闭所算什么建筑

- 看台建筑面积计算

- 考取建筑工程预算师

- 空洞建筑面积是否计算

- 框架建筑每平米造价

- 框架结构建筑面积怎么计算

- 昆明高层建筑的各单方造价

- 兰州市建筑工程计费标准

- 老虎窗建筑面积计算问题

- 历史建筑具有哪些价值

- 在2017年全省水利宣传工作会议上的讲话(节选)

- 中国建筑业协会混凝土分会第五届理事会常务理事名单

- 云南省2017年造价工程师造价管理:资金成本试题

- 建筑业、建筑师之间的关系

- 中国建筑业协会召开落实分支机构管理办法座谈会

- 中国建筑业协会智能建筑专业委员会

- 中国建筑业协会智能建筑分会第三届领导机构人员名单

- 关于区机关事业单位2017年办公设备采购询价文件

- 关于印发建筑业农民工技能培训示范工程实施意见通知

- 中国建筑业制度

- 广东江门建设工程材料厂商报价(2017年1季度)

- 关于进一步推行建筑业企业工程建设项目管理指导意见

- 广东江门建设工程材料厂商报价(2017年3季度)

- 关于传统建筑业核算型会计向管理型会计职能转变

- 广东韶关建筑工程材料厂商报价(2017年4季度)

- 广东江门建设工程材料厂商报价(2017年2季度)

- 关于发布广州市房屋建筑工程2017年参考造价通知

- 建筑业会计如何做账

- 建筑业会计账务处理

- 建筑业开发票时怎么做账

- 建筑业年度工作总结

- 建筑业企业资质如何查询

- 建筑业三体系认证是什么

- 建筑业上年半工作总结

- 建筑业使用的体积公式

- 建筑业是否属于高危行业

- 建筑业属于第几产业

- 建筑业属于什么部门管

- 建筑业税金

- 建筑业统计报表如何填写

- 建筑业统计报表制度的目的

- 建筑业为什么大而不强

- 建筑业现行规费有哪些

- 建筑业营业执照如何办理

- 建筑业有哪些发展趋势

- 建筑业增值税税率是多少

- 建筑业执业资格考试类别

- 建筑业中的发包单位

- 建筑业资质分为

- 建筑一般用什么字母表示

- 建筑一类二类如何分

- 建筑一类取费标准

- 建筑一体化免拆模板设备

- 建筑乙供材料

- 建筑艺术的欣赏方法有哪些

- 建筑艺术是什么

- 建筑艺术有哪些特征