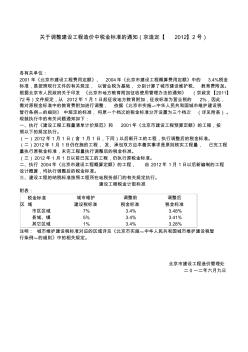

关于调整建设工程造价中税金标准的通知(京造定【 2012】2号) 各有关单位: 2001年《北京市建设工程费用定额》、 2004年《北京市建设工程概算费用定额》中的 3.4%税金 标准,是按照现行文件的有关规定, 以营业税为基础, 分别计算了城市建设维护税、 教育费附加。 根据北京市人民政府关于印发 《北京市地方教育附加征收使用管理办法的通知》 (京政发【2011】 72号)文件规定,从 2012年 1月 1日起征收地方教育附加,征收标准为营业税的 2%,因此, 需对原税金标准中的教育费附加进行调整, 依据《北京市实施﹤中华人民共和国城市维护建设税 暂行条例﹥的细则》 中规定的标准,将原一个档次的税金标准分开设置为三个档次 (详见附表)。 现就执行中的有关问题通知如下: 一、执行《建设工程工程量清单计价规范》和 2001年《北京市建设工程预算定额》的工程,按 照以下的规定执行。 (一) 2

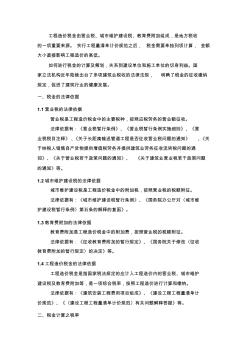

工程造价税金由营业税、城市维护建设税、教育费附加组成,是地方税收 的一项重要来源。 实行工程量清单计价规范之后, 税金需要单独列项计算, 金额 大小直接影响工程造价的高低。 如何进行税金的计算及筹划,关系到建设单位和施工单位的切身利益。国 家立法机构近年陆续出台了多项建筑业税收的法律法规, 明确了税金的征收缴纳 规定,促进了建筑行业的健康发展。 一、税金的法律依据 1.1营业税的法律依据 营业税是工程造价税金中的主要税种,按照应税劳务的营业额征收。 法律依据有:《营业税暂行条例》、《营业税暂行条例实施细则》、《营 业税税目注释》、《关于长距离输送管道工程是否征收营业税问题的通知》 、《关 于纳税人销售自产货物提供增值税劳务并提供建筑业劳务征收流转税问题的通 知》、《关于营业税若干政策问题的通知》、 《关于建筑业营业税若干政策问题 的通知》等。 1.2城市维护建设税的法律依据 城市维护建设税

热门知识

公路工程税金-

话题: 工程造价156****1119

-

话题: 工程造价139****3089

-

话题: 工程造价158****1661

-

话题: 工程造价151****9330

-

话题: 工程造价158****5150

精华知识

公路工程税金-

话题: 工程造价zhaozhihuapp

最新知识

公路工程税金-

话题: 地产家居kaoshi070222

-

话题: 工程造价150****6688

-

话题: 工程造价158****8065

专题概述

公路工程税金知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关公路工程税金最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:公路工程税金

相关话题

资料下载

-

`

- 调整税金的通知 `

- 工程造价税金计算程序 `

- 甲供材料税金问题 `

- 税金-造价站文件 `

- 关于人工费及税金调整的测算 `

- 各种税金的计算公式 `

- 人工费动态调整及税金调整 `

- 不动产转让税金计算 `

- 公路工程 `

- 关于公路施工企业营业税金及附加代扣代缴两个问题的思考

相关资讯

公路工程税金相关专题

- 姚湾东南公路桥工程概况

- 公路桥梁桩基偏位

- 公路架桥机哪有卖的

- 广东市政公路隔音墙

- 高速公路桥台的构造

- 市政公路清表套什么

- 什么是公路铁路两用桥

- 2019一级建造师公路实务

- 2019年一级建造师公路

- 2019一建公路实务教材

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 在公路工程建设项目可行性分析中经济评价的运用

- 有关公路工程BOT建设项目财务管理若干问题的思考

- 路桥集团第一公路工程局

- 以某公路工程为例分析ATB-30沥青稳定碎石施工

- 云南省公路工程工程量清单计量规范B01-2010

- 云南省公路工程安全生产工程量标准清单编制方法思考

- 有关公路工程概预算编制工作中工程量的计算要点分析

- 基于GIS的高速公路工程形象进度展示系统开发

- 公路工程试验检测与质量检验评定一体化系统与开发

- 公路工程试验检测人员考试题建材试验检测技术试题资料

- 关于尼尔基水利本世纪场内交通公路工程施工方法

- 公路工程合同清单部分细目在竣工决算中项目归属

- 公路工程软基处理翻浆反弹原因分析及处置方案

- 公路工程项目水泥混凝土抗冻性试验记录表

- 公路工程施工企业贯标认证工作中两张皮现象分析

- 公路工程机械化施工成本管理与辅助分析决策系统

- 公路工程竣

- 公路工程竣交工验收办法

- 公路工程竣交工验收办法实施细则

- 公路工程竣交工验收指南

- 公路工程竣工

- 公路工程竣工决算

- 公路工程竣工决算报告

- 公路工程竣工决算样板

- 公路工程竣工决算表

- 公路工程竣工图

- 公路工程竣工图图框

- 公路工程竣工图要求

- 公路工程竣工总结

- 公路工程竣工报告

- 公路工程竣工文件材料归档范围和保管期限表

- 公路工程竣工文件编制

- 公路工程竣工资料

- 公路工程竣工资料归档细则

- 公路工程竣工资料档案完整目录

- 公路工程竣工资料编制

- 公路工程竣工资料编制办法

- 公路工程竣工资料编制管理办法

- 公路工程竣工验收办法

- 公路工程竣工验收办法实施细则

- 公路工程竣工验收实施细则

- 公路工程竣工验收报告

- 公路工程竣工验收报告样本

- 公路工程竣工验收标准

- 公路工程竣工验收检测申请报告

- 公路工程竣工验收申请报告