按增值税法的规定: (对于原材料的规定) ,纳税人将用于生产产品的原材料用于 在建工程 的,其进 项税额不得抵扣。纳税人新建、改建、扩建、修缮、装饰 不动产,均属于不动产 在建工程 。说明,不得抵扣部分仅指 在建工程领用部分对应的 增值税,而非全部 原材料。其会计处理如下: 借:在建工程 贷:原材料 应交税费 -应交增值税 (进项税额转出 ) (对于本企业生产的产品) ,纳税人将自产或 委托加工的货物用于非 增值税应税 项目,应当视同销售,即要核算其 销售税的。处理如下: 借:在建工程 贷:主营业务收入 应交税费 -应交增值税 (销项税额) 同时结转成本 借:主营业务成本 贷:库存商品 安装工程 与建造工程是有区别的, 安装工程 ,可以是对 不动产的部分工程实施安装,也可以是对动产实施的安装, 如生产设备的安装, 前者所涉及的进项税是不可以抵扣的, 而后者所涉及的进项 税大多数情况是可以抵

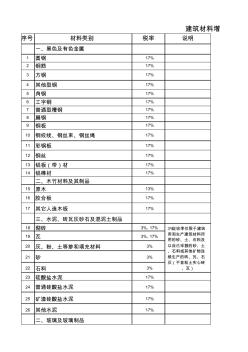

序号 材料类别 税率 说明 一、黑色及有色金属 1 圆钢 17% 2 钢筋 17% 3 方钢 17% 4 其他型钢 17% 5 角钢 17% 6 工字钢 17% 7 普通型槽钢 17% 8 扁钢 17% 9 钢板 17% 10 钢绞线、钢丝束、钢丝绳 17% 11 彩钢板 17% 12 钢丝 17% 13 铝板(带)材 17% 14 铝棒材 17% 二、木竹材料及其制品 15 原木 13% 16 胶合板 17% 17 其它人造木板 17% 三、水泥、砖瓦灰砂石及混泥土制品 18 砌砖 3%,17% 19 瓦 3%,17% 20 灰、粉、土等掺和填充材料 3% 21 砂 3% 22 石料 3% 23 硅酸盐水泥 17% 24 普通硅酸盐水泥 17% 25 矿渣硅酸盐水泥 17% 26 其他水泥 17% 二、玻璃及玻璃制品 建筑材料增 3%征收率仅限于建筑 用和生产建筑材料所 用的砂、土、石料

热门知识

公路工程材料增值税-

话题: 工程造价jinwen-luqing

-

话题: 工程造价xuanxuan8114

精华知识

公路工程材料增值税-

话题: 工程造价150****5864

最新知识

公路工程材料增值税-

话题: 工程造价leechanghao

专题概述

公路工程材料增值税知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关公路工程材料增值税最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:公路工程材料增值税

相关话题

资料下载

-

`

- 各类材料的增值税税率 `

- 建筑服务增值税税率 `

- 增值税工具箱功能介绍 `

- 增值税会计核算问题探析 `

- 增值税会计核算问题研究 `

- 增值税会计核算问题研究 `

- 增值税相关问题答疑 `

- 土地增值税 `

- 增值税发票申请表 `

- 增值税一般纳税人选择简易办法计算缴纳增值税

相关资讯

公路工程材料增值税相关专题

- 姚湾东南公路桥工程概况

- 公路桥梁桩基偏位

- 公路架桥机哪有卖的

- 广东市政公路隔音墙

- 高速公路桥台的构造

- 市政公路清表套什么

- 什么是公路铁路两用桥

- 2019一级建造师公路实务

- 2019年一级建造师公路

- 2019一建公路实务教材

- 在公路工程建设项目可行性分析中经济评价的运用

- 无机材料工艺学课程改革探索

- 有关公路工程BOT建设项目财务管理若干问题的思考

- 无收缩预应力混凝土高性能灌浆材料与应用

- 园林绿化及仿古建筑工程计价宣贯辅导材料

- 建筑防水材料及工程技术研讨会

- 路桥集团第一公路工程局

- 单面涂铝PVC塑料吊顶材料燃烧性能的实验

- 在材料课程教学改革中应用现代教育技术与实践

- 以某公路工程为例分析ATB-30沥青稳定碎石施工

- 用于电力电缆中间接头的硅橡胶材料吸水特性分析

- 以顺丁橡胶和丁苯橡胶为主体材料的密封胶条配方

- 中国钢研科技集团公司 钢铁总院结构材料所

- 金属材料工程专业实习及就业基地建设

- 应用技术大学转型背景下金属材料工程专业的课程改革

- 医疗建筑内外装修材料选用过程中需要注意的问题分析

- 早强型水泥浆液材料的试验及在锚固工程中的应用

- 公路工程材料手册

- 公路工程材料流变学

- 公路工程材料管理

- 公路工程材料网

- 公路工程标书

- 公路工程标准

- 公路工程标准体系

- 公路工程标准化管理

- 公路工程标准工程量清单

- 公路工程标准施工

- 公路工程标准施工 招标文件

- 公路工程标准施工招标

- 公路工程标准施工招标文件

- 公路工程标准施工招标文件2009

- 公路工程标准施工招标文件2013

- 公路工程标准施工招标资格预审文件

- 公路工程标准清单

- 公路工程标准编写导则

- 公路工程标准规范一览表

- 公路工程标准规范汇编

- 公路工程标准试验

- 公路工程标志牌

- 公路工程标示牌

- 公路工程标语

- 公路工程案例

- 公路工程案例分析

- 公路工程案例展示

- 公路工程档案

- 公路工程档案管理

- 公路工程桥梁