- 首页 >

- > 房产税属于哪个会计科目

更新时间:2024.06.10

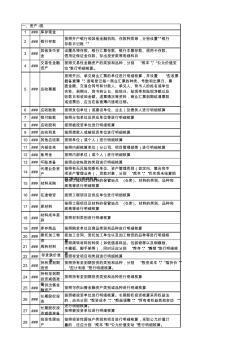

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照

热门知识

房产税属于哪个会计科目-

话题: 地产家居33xushanshan

精华知识

房产税属于哪个会计科目-

话题: 工程造价1983zht1119

-

话题: 地产家居assassin1981

-

话题: 工程造价150****2868

最新知识

房产税属于哪个会计科目

专题概述

房产税属于哪个会计科目知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关房产税属于哪个会计科目最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:房产税属于哪个会计科目

相关话题

资料下载

相关资讯

房产税属于哪个会计科目相关专题

- 补缴2019年房产税

- 澳洲房产2019

- 北京房产税2019

- 北京房产契税新政策2019

- 澳洲房产2019价格

- 北京房产税最新消息2019

- 北京房产契税2019

- 办理房产证契税2019

- 澳洲房产走势2019

- 北京2019房产契税

- 开征房产税对房地产市场影响基于叫价模型分析

- 家用增压泵该选择哪个牌子

- 实木复合地板和强化地板哪个好

- 不锈钢台面和石英石台面哪个好

- 企业涉税会计主要会计科目设置知识点汇总

- 土地使用权是否作为房产原值计征房产税

- 土木工程和建筑哪个就业前景比较好

- 别墅铁艺大门与别墅不锈钢大门哪个更好

- 铁路系统房产税、城镇土地使用税政策的通知

- 政府采购机房改造项目是否属于工程及其法理依据

- 美尔凯特吊顶和奥普吊顶哪个好

- 塑钢门窗和铝合金门窗哪个好

- 四川省人大明确建筑工程司法鉴定属于司法鉴定范围

- 具备房屋功能的地下建筑征收房产税的通知

- LCD与LED液晶显示屏的区别哪个更好

- led灯带哪个牌子好led灯带品牌排行版

- 一般纳税人增值税会计科目设置及核算方法