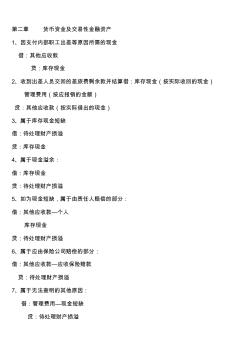

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 -------------- ------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 -------------- 新会计准则下应收建设工程质量保证金会计及税务处理 处理一、应收建设工程质量保证金计量及其折现的 ? 建设工程质量保证金(保修金)(以下简称保证金)是指发包人与承包 人在建设工程承包合同中约定,从应付的工程款中预留,用以保证承包人在 缺陷责任期内对建设工程出现的缺陷进行维修的资金。应收保证金是指在缺 陷责任期内,没有发生合同规定的质量问题的,到期后承包人向发包人应收 的?在工程款中预留的保证金。由于应收保证金在合同中一般都有确定的回收 期(一般在 2至 5年),并且回收金额固定,根据《企业会计准则第 22号— 金融工具确认和计量》

水利基金会计分录相关专题

- 2019农田水利电话会议

- 水利环保设备

- 监控系统水利

- 水利视频监控

- 水利安装工程

- 水利高压喷射灌浆规范

- 华北水利水电大学食堂

- 水利水电工程毕业设计

- 华北水利水电大学宿舍

- 华北水利水电平面图

- 水利管理单位信访工作

- 在2017年全省水利宣传工作会议上的讲话(节选)

- 永春县农田水利设施产权制度改革和运行管护机制试点

- 中国房地产投资信托基金(REITs)发展模式探索

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 水利施工企业工程项目管理

- 在水利部海河水利委员会成立十周年庆祝大会上的讲话

- 张家港市金港中心水利管理服务站_招标190924

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 中国水利水电地下工程数据统计

- 以水利项目为例分析社会稳定风险评估方法与要点

- 有关CAD技术在水利工程设计中的实际应用方法

- 植被混凝土在水利边坡工程中进展和应用现状

- 在中国水利工程协会第三次全国会员代表大会上的讲话

- 伊朗塔里干水利枢纽工程执行EPCT合同的设计实践

- 工程水文与水利计算课程教学改革探索

- 再发动 再鼓劲 进一步掀起冬修水利建设新高潮