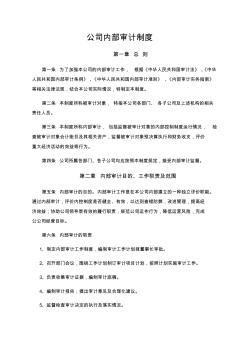

公司内部审计制度 第一章 总 则 第一条 为了加强本公司的内部审计工作, 根据《中华人民共和国审计法》 、《中华 人民共和国内部审计条例》 、《中华人民共和国内部审计准则》 、《内部审计实务指南》 等相关法律法规,结合本公司实际情况,特制定本制度。 第二条 本制度所称被审计对象, 特指本公司各部门、 各子公司及上述机构的相关 责任人员。 第三条 本制度所称内部审计, 包括监督被审计对象的内部控制制度运行情况, 检 查被审计对象会计账目及其相关资产,监督被审计对象预决算执行和财务收支,评价 重大经济活动的效益等行为。 第四条 公司所属各部门、各子公司均应按照本制度规定,接受内部审计监督。 第二章 内部审计目的、工作职责及范围 第五条 内部审计的目的。内部审计工作是在本公司内部建立的一种独立评价职能。 通过内部审计,评价内控制度是否健全、有效,以达到查错防弊,改进管理,提高经 济效益;协助公司

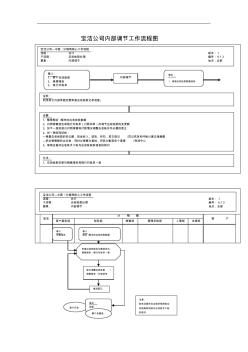

宝洁公司内部调节工作流程图 宝洁 分 销 售 客 户 客户服务部 财务部 销售部 管理系统部 人事部 法律部 宝洁公司—中国 /分销商核心工作流程 流程: 会计 版本: 1 子流程: 应收帐款处理 编号: 6.1.3 要素: 内部调节 地点:总部 内部调节 说明: 利用其它内部单据定期审查应收帐款记录准度。 步骤: 1、整理期初 /期末的应收帐款数额 2、对照销售报告和银行对帐单(付款回单)而调节应收帐款的变更额 3、如不一致则逐日对照销售和付款情况调整应收帐并作必要的更正 4、如一致则同结帐: —根据应收帐款的变化额,现金收入、退货、折扣,其它借记 /贷记凭单和坏帐计算总销售额 —把总销售额转出总帐,同时以销售为基础,将其分配到各个渠道 /利润中心 5、每周应做好应收帐手工帐与应收帐帐龄报表的核对 方法: 1、应收帐款变更与销售报告和银行对帐单一致 宝洁公司—中国 /分销商核心工作流

热门知识

公司内部晋升流程图-

话题: 工程造价158****3233

-

话题: 地产家居taozhang1972

精华知识

公司内部晋升流程图-

话题: 工程造价158****5658

-

话题: 工程造价150****8964

-

话题: 工程造价139****3505

-

话题: 考试教育laowei198125

最新知识

公司内部晋升流程图-

话题: 工程监理wxy673247527

公司内部晋升流程图相关专题

- 葛洲坝集团六公司在建项目

- 2019年招标代理公司自查报告模板

- 地产公司管理手册

- 房地产公司项目管理手册

- 房地产公司运营管理

- 房地产评估公司自评报告

- 管理公司安全管理组织机构

- 公司级安全技术交底

- 地产公司项目管理手册

- 地产公司项目质量管理手册

- 中电投石家庄供热有限公司良村热网工程监理实施细则

- 张河湾公司计算机监控系统国产化改造可行性

- 宜昌市西陵区技术经济服务公司企业信息报告

- 中国国际航空公司北京市内货运中心框架梁预应力施工

- 中国水利电力对外公司中标毛里求斯巴加泰勒大坝工程

- 中国人保财险广安市分公司业务用房(装饰装修)工程

- 怡成钢铁股份有限公司40吨aod炉建设项目报告书

- 中国葛洲坝集团第六工程有限公司峡口工程施工项目部

- 有限公司电力液压电梯门系统安装工程质量验收记录表

- 宜兴市金张渚废品回收有限公司企业信用报告

- 中国联通辽宁省分公司移动网络工程施工安全管理办法

- 中国铝业股份有限公司青海分公司

- 中国联通某分公司办公楼中央空调采购及安装招标文件

- 中国工程有限公司内部承包(大包)合同(示范文本)

- 永明项目管理有限公司珠海分公司中标

- 仪征化纤公司体育场部分预应力混凝土雨篷设计与施工

- 中国水电七局有限公司承建的成都锦江生态带整治工程