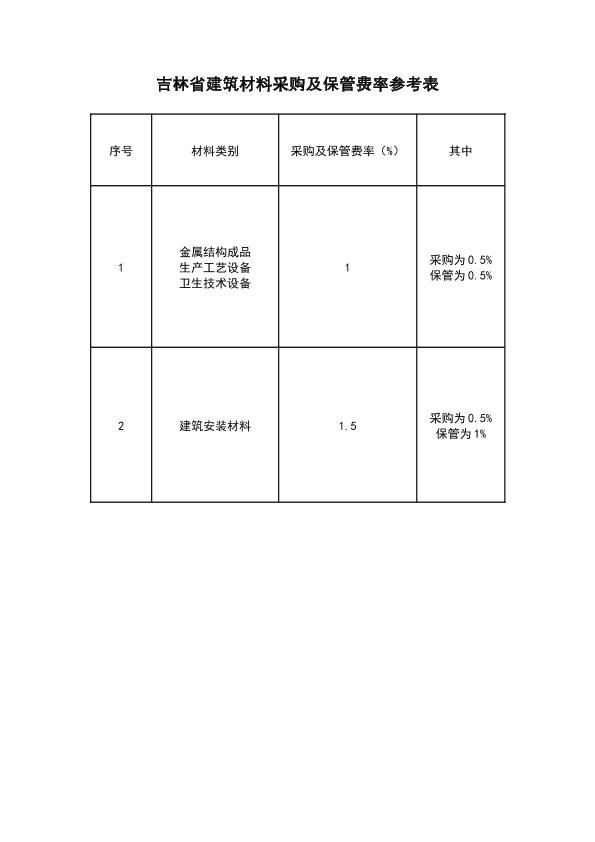

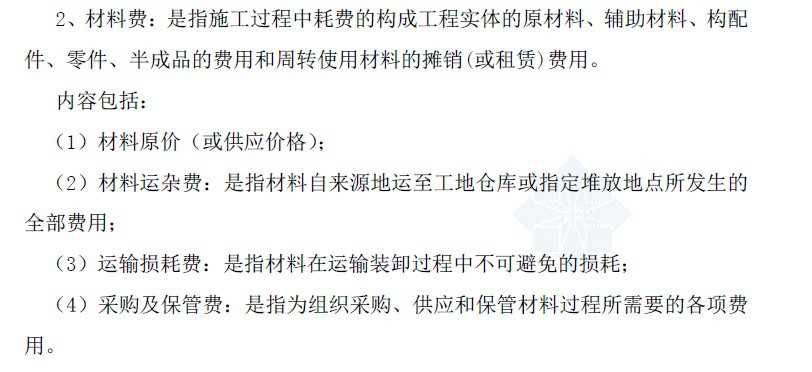

理财研究!"#$#%"$& ’$#$()*)#+ · 综合版 !""# 年第 $ 期财会通讯 黄冈职业技术学院 涂申清 浅谈施工企业采购保管费的核算与管理 施工企业的采购保管费是材料实际成本的重要构成内容,笔 者认为,实际会计核算中采购保管费用的归集应该按如下原则进 行:能够分清是哪一种( 批)材料应负担的采购保管费,如运杂费、 材料整理等费用就直接计入该种( 批)材料的成本之中,不在“ 采 购保管费”中归集;不能直接计入某种( 批)材料中的费用,在“ 采 购保管费”账户中加以归集,月末再按一定方法分配计入各材料 的成本或直接分配计入工程费用项目之中。 依据相关规定,企业发生的采购保管费,应于月份终了时全部 分配计入本月购进的各种材料物资的实际采购成本。为均衡年度 内各月材料物资的采购成本负担,采购保管费也可按预先确定的 分配率进行分配。按计划分配率分配的采购保管费与实际发生的采 购保管费

采购保管费用相关专题

- 利用招标采购的原因

- 梁山政府采购招标信息网

- 硫精矿现采购价是多少

- 造船厂采购材料有哪些

- 招标采购时什么叫抢标

- 招标代理与政府采购的异同

- 招标采购的具体流程

- 招标与采购网会员

- 招投标采购的特点

- 政府采购投标书范本的样式

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 招标师招标采购法律法规与政策题型分析辅导材料

- 招标师继续教育-WTO政府采购协议(GPA)概述

- 政府采购非招标采购方式管理办法(财政部第74号)

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 政府工程建设领域采购通用招标文件范本

- 政府采购代理机构管理暂行办法财库〔2018〕2号

- 应对政府投资建设项目材料设备采购风险的措施及办法

- 政府采购法与招投标法规定的违法行为及法律依据文件

- 政府和社会资本合作项目(PPP)政府采购管理办法

- 中国联通某分公司办公楼中央空调采购及安装招标文件

- 云南电网工程2013版建设预算费用构成及计算程序

- 招标师(招标采购法律法规与政策)习题及答案(三)

- 优秀工程造价论文关于初步设计概算中其他费用的把握

- 印度某公司450m3高炉项目设备采购邀请招标文件

- 中华人民共和标准材料采购招标文件

- 招标采购案例分析(20200824184059)