- 首页 >

- > 2019营改增税率表

更新时间:2024.04.15

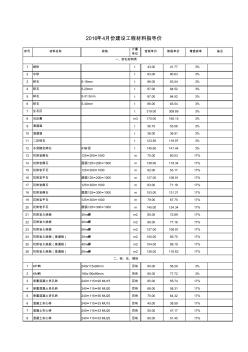

序号 材料名称 规格 计量 单位 含税单价 除税单价 增值税率 备注 1 细砂 t 43.00 41.77 3% 2 中砂 t 83.00 80.63 3% 3 碎石 5-16mm t 86.00 83.54 3% 4 碎石 5-20mm t 87.00 84.52 3% 5 碎石 5-31.5mm t 87.00 84.52 3% 6 碎石 5-40mm t 86.00 83.54 3% 7 生石灰 t 319.00 309.89 3% 8 石灰膏 m3 170.00 165.15 3% 9 清道渣 t 56.70 55.08 3% 10 混道渣 t 38.00 36.91 3% 11 二灰碎石 t 123.50 119.97 3% 12 水泥稳定碎石 4%水泥 t 145.60 141.44 3% 13 花岗岩侧石 125×200×1000 m 70.00 60.03 17% 14 花

建筑业营改增税收政策指南 2016年 3月 24日,财政部、国家税务总局向社会公布了《关于全面推开营业税改征增 值税试点的通知》(财税﹝ 2016﹞ 36号)(以下简称 36号文),经国务院批准,自 2016 年 5 月 1 日起,在全国范围内全面推开营改增试点, 建筑业全部营业税纳税人纳入此次试点 范围,由缴纳营业税改为缴纳增值税。 本指南对 36号文和《国家税务总局关于发布 <纳税人 跨县(市、区)提供建筑服务增值税征收管理暂行办法 >的公告》(国家税务总局公告 2016 年 17号)中有关建筑业的政策规定进行了整理。 一、纳税人和扣缴义务人 (一)纳税人范围 1、基本规定 在中华人民共和国境内提供建筑服务的单位和个人,为增值税纳税人。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 在境内提供建筑服务是指建筑服务的销售方或者购买方

热门知识

2019营改增税率表-

话题: 营改增wp175651498

-

话题: 工程造价159****0771

精华知识

2019营改增税率表-

话题: 工程造价shangyuank

最新知识

2019营改增税率表-

话题: 工程造价158****0770

专题概述

2019营改增税率表知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2019营改增税率表最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2019营改增税率表

相关话题

资料下载

相关资讯

2019营改增税率表相关专题

- 沥青拌合站楼年节约20万

- 建筑工程配筋1E20什么意思

- 建筑中c20代表什么

- 江门20年来有什么变化

- 一个4层办公楼高度不足20m

- 消防知识要20个

- 机械车位20年到期怎么办

- 建筑朝向ws20是表示什么

- 消防安全标语20条是什么

- 消防安全标语20条

- 以MSP430FW427为核心的远程数字水表设计

- 圆管涵工程数量表(20201022195115)

- 原材料(设备)合格证、试验报告汇总表碎石

- 园林绿化技术资料钢结构油漆分项工程质量检验评定表

- 中国造船工程学会第六次全国会员代表大会在大连举行

- 展厅A1屋面钢结构工料机表【XX会展综合体项目】

- 中国焊接学会堆焊及表面工程专委会

- 指路标志(里程碑和百米碑)施工记录表

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 因工程施工、设备维修等原因确需停止供水审批申请表

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 圆钢管通用规格表(20201009124910)

- 在中国水利工程协会第三次全国会员代表大会上的讲话

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 云南省建筑专业技术职务任职职称推荐评审表填写范例

- 智能建筑综合布线系统安装分项检验批质量验收记录表

- 2019营改增细则

- 2019营改增细则解读

- 2019营改增解读

- 2019营改增课件

- 2019营改增课件ppt

- 2019萧县建设工程

- 2019装修人工费

- 2019试验员手册

- 2019资料员报名时间

- 2019赤壁长江公路大桥

- 2019通州区南大街改造

- 2019通州区棚户区改造

- 2019造价员就业前景

- 2019造价工程师报名条件

- 2019造价工程师教材

- 2019造价师教材会变吗

- 2019造价师考试用书

- 2019道路工程报建程序

- 2019郑州二七新城

- 2019重庆园博园灯会

- 2019重庆茶园建设规划

- 2019铁路建设项目

- 2019铝镁合金管价格

- 2019银杏树苗价格

- 2019镇江市棚户区改造

- 2019长春市城建咨询

- 2019长沙梅溪湖灯会

- 2019防汛防暑

- 2019隐患排查治理清单

- 2019项目部春节值班表