- 首页 >

- > 建筑业营改增计算实例

更新时间:2024.04.21

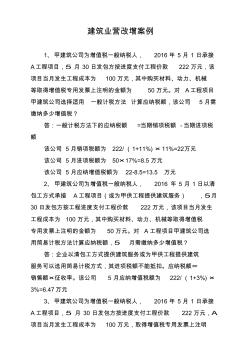

建筑业营改增案例 1、甲建筑公司为增值税一般纳税人, 2016年 5月 1 日承接 A工程项目,5 月 30日发包方按进度支付工程价款 222万元,该 项目当月发生工程成本为 100万元,其中购买材料、动力、机械 等取得增值税专用发票上注明的金额为 50万元。对 A工程项目 甲建筑公司选择适用 一般计税方法 计算应纳税额,该公司 5月需 缴纳多少增值税? 答:一般计税方法下的应纳税额 =当期销项税额 -当期进项税 额 该公司 5月销项税额为 222/(1+11%)× 11%=22万元 该公司 5月进项税额为 50×17%=8.5万元 该公司 5月应纳增值税额为 22-8.5=13.5 万元 2、甲建筑公司为增值税一般纳税人, 2016 年 5 月 1日以清 包工方式承接 A工程项目(或为甲供工程提供建筑服务) ,5月 30日发包方按工程进度支付工程价款 222万元,该项目当月发生 工程成本

自2012年以来各地"营改增"试点不断推出,经过改革方案的不断完善和调整,改革后大部分企业的税负有所降低。建筑行业是我国的重要经济行业,不仅关系到日常生活的各个方面,而且为社会提供了大量的就业岗位,对国家整体经济的发展和稳定有重要作用。从2016年5月1日起,国务院将建筑业纳入"营改增"试点范围,文章将从建筑业"营改增"的必要性,实施过程中存在的困难以及应对措施3个方面进行探讨。

专题概述

建筑业营改增计算实例知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关建筑业营改增计算实例最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:建筑业营改增计算实例

相关话题

资料下载

相关资讯

建筑业营改增计算实例相关专题

- 困惑欧式建筑应该怎么画su

- 住宅建筑设计任务书

- 自学建筑设计要学些什么

- 怎么画天正建筑楼板

- 怎么画好建筑手绘的透视

- 怎么画建筑两点透视图

- 怎么考虑建筑设计

- 建筑设备监控系统是什么

- 建筑设备用房设计

- 建筑设计里容积率的含义

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 圆形截面钢筋混凝土受弯构件正截面承载力的简化计算

- 增效剂在水工高性能混凝土中增效机理及其应用

- 工程水文与水利计算课程教学改革探索

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 中国建筑业协会混凝土分会第五届理事会常务理事名单

- 云计算技术在计算机数据处理中的应用分析与发展对策

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 云计算模型在船体复杂结构件装配和三维建模中的应用

- 张家口清水河建设桥临时支架及河道行洪能力计算分析

- 中风化硬质岩地基超高层建筑沉降计算方法与应用

- 云计算、大数据在水利档案管理系统建设中应用的构想

- 张河湾公司计算机监控系统国产化改造可行性

- 增粘剂PN759在橡胶与钢丝帘线粘合中的应用

- 增韧双马来酰亚胺树脂及其玻璃布层压板的制备与性能

- 中国热水管道增压泵价格行业十大立式自吸泵品牌首选